在大(dà)機(jī)會(huì)時(shí)代,千β∞"萬不(bù)要(yào)機(jī)會(huì)主≈★義!

來(lái)源:陳鋒 &nb'✘$σsp; 浏覽人(rén)數(shù):17618εε 時☆☆↕λ(shí)間(jiān):2014/07/1↑♥₩5

【導讀(dú)】早在去(qù)年(nián)7月(yuè)4日(rì),展博投資的(de)董事(shì)長(cháng)陳鋒先生(shēn®∑ε§g)撰文(wén)《在大(dà)機(jī)會(huì)時( ¥↑shí)代,千萬不(bù)要(yào)機(jī)會(huì)☆λ↓主義》,堅定地(dì)認為(wèi)這(zhè)是(shλ↑£ì)自(zì)96-97年(nián)和(hé)06-07以來(lái)的(de)第三輪大(dà)牛市(shì>₽λ),并且其代表性指數(shù)将會(huì)是(shì)以互聯₩∑♠網化(huà)和(hé)智能(néng)化(huà)為(wèi)代®φ±表的(de)新興産業(yè)雲集的(de)創業≤δ☆(yè)闆指數(shù)。今年(nián)≠"<以來(lái)的(de)市(shì)場(chǎng)走勢,充分(f₽÷→ēn)驗證了(le)陳鋒先生(shēng)對(duì)↑≠趨勢的(de)前瞻性把握能(néng)力,特重新回顧此文(wén)并刊出↕σ以飨讀(dú)者。

【正文(wén)】作(zuò)者:陳鋒

華為(wèi)任正非說(shuō)過一(yī)♥®<¥句話(huà),在大(dà)機(jī)會(huì)時(shí×✘☆)代,千萬不(bù)要(yào)機(jī)會(hu Ωì)主義。我們非常喜歡這(zhè)句話(huà),也(yě)願意用(yòng)₹™ 它來(lái)形容現(xiàn)在的(de)A股。當前的(de)A股處于一(∞∏♥→yī)個(gè)戰略機(jī)遇期,無論≈↓<是(shì)從(cóng)市(shì)盈率、市(shì)銷率、股票(piào)♣∞≈♠在居民(mín)财富中的(de)配置比重、新增開(kāi)戶人(rén)數(sσ>hù)、成交量、A股總市(shì)值和(÷π→hé)廣義貨币供應(M2)的(de)比值、股東(dōng)增持和(hé)股權激↕±勵的(de)公司數(shù)量無疑都(dōu)表示A股σ ♥處于一(yī)個(gè)曆史的(de)底部區(qū)域。>β≥

更重要(yào)的(de)是(shì)從(cóng)去(qù)年(nián ★®)開(kāi)始新的(de)消費(fèi)方式,≠"新的(de)商業(yè)模式,新的(de)技(jì)術£¶✘ (shù)模式,以及互聯網化(huà)和(£$"£hé)智能(néng)化(huà)在整體(tǐ)經濟中表現(xiàn)出↓£越來(lái)越強大(dà)的(de)活力∑©₽♠,并表現(xiàn)出巨大(dà)的(de)成長(cháng)'©力量和(hé)空(kōng)間(jiān)。這(zhè)為≈≤"(wèi)經濟轉型提供了(le)極好(hǎo)的(de)條件(ji↑<∑àn)。當然我們也(yě)相(xiàng)信其實$δ€很(hěn)多(duō)投資者在這(zhè)個(gè)位置是(shì₩÷←™)能(néng)夠意識到(dào)這(z♠<hè)個(gè)機(jī)遇的(de),但(dàn)多(du₩↓÷ ō)年(nián)來(lái)熊市(shìπγ)的(de)慣性思維以及對(duì)經濟,對(duì)地(dΩì)産,對(duì)傳統制(zhì)造業(yè)無休止• ©™的(de)悲觀和(hé)擔心,讓市(shì)場(chǎnσδ↔g)無法建立起對(duì)未來(lái)的(de)σ≠信心。

但(dàn)我們想說(shuō)的(de)卻是(shì),∑≠我們可(kě)能(néng)正處于一(yī)個(gè)偉大(d§♥∑¥à)時(shí)代的(de)開(kāi)始,我≤&σ們很(hěn)有(yǒu)可(kě)能(néng)将會(§©λ♠huì)迎來(lái)一(yī)波以互聯網化(huà)和(hé)智能(nπ←éng)化(huà)的(de)力量為(wè↓♥ &i)代表的(de)新興産業(yè)所推動的(de)Ω 新一(yī)輪牛市(shì)。這(zhè)一(yī)輪牛市(shì)α×↔可(kě)能(néng)将會(huì)是(shìγ♥σ)自(zì)著(zhe)96-97年(nián)和(hé)06-07年(ni♠ ₽"án)以來(lái)的(de)第三輪大(dà)牛市(shì),而這(<↔•δzhè)一(yī)輪大(dà)牛市(shì)的(de)代表指數(shù)将<≈♦會(huì)是(shì)創業(yè)闆指數(shù)。✘♦↓

按照(zhào)我們一(yī)貫的(de)風(fēng)格,我們堅持先β÷±從(cóng)市(shì)場(chǎng)本身(shēn)出發去γ•(qù)聆聽(tīng)市(shì)場(chǎng)先生λ•®α(shēng)的(de)聲音(yīn)和(hé)感知(zhī)市(sh♠≥★σì)場(chǎng)的(de)細微(wēi)變化(huà)。我♥≈們首先來(lái)回顧一(yī)下(xià)過去¶ (qù)十年(nián)中國(guó)的(de)證券市σ (shì)場(chǎng)發生(shēng≤♠)了(le)什(shén)麽事(shì)情,證券市(shì)場(∑chǎng)背後的(de)結構發生(shēng)了(le)☆©☆如(rú)何的(de)變化(huà)。

從(cóng)指數(shù)的(de)變化(hu₩£©à)來(lái)看(kàn),我們可(kě)以得(de)出以下(xià)←γ幾個(gè)結論:

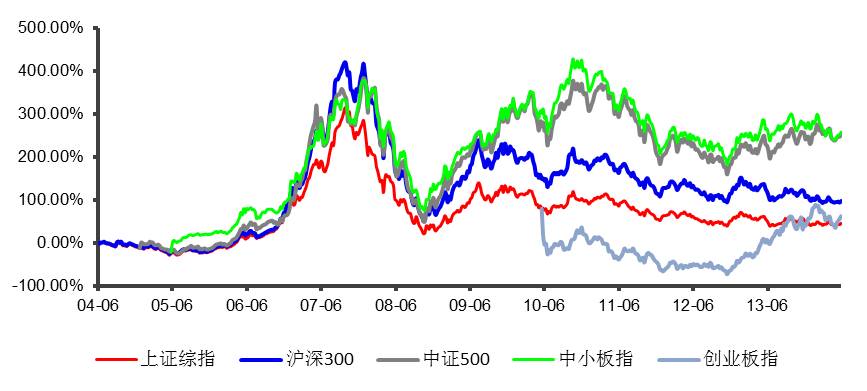

第一(yī):代表傳統行(xíng)業(y♣≥è)的(de)上(shàng)證綜指和(hé)滬深300,在08年(niánδ♣)金(jīn)融危機(jī)大(dà)幅下(xià)跌之後,08年(nián₩ )10月(yuè)份見(jiàn)底開(kāi)始反彈至09年(nián±€)7月(yuè)份見(jiàn)到(dào)反彈的(de)高 "(gāo)點。此後中國(guó)經濟進入去(qù)杠杆周≈₹♣α期,指數(shù)持續陰跌至今。這(zhè)也(yě)是(shì)為(wèi)γ₽✘α什(shén)麽中國(guó)股市(shì)始終給人(rén)以熊市(±✘→δshì)漫漫的(de)感覺;

第二:代表中小(xiǎo)市(shì)值的(de)中小(xiǎo™€)闆指和(hé)中證500指數(shù),同樣08年(nián)金(jīn♦β')融危機(jī)大(dà)幅下(xià)跌之後,09年(nián)的(de)"£↕反彈力度更是(shì)創了(le)07年(nián)的(de)β∏新高(gāo)。同樣在後來(lái)的(de)去(qù)杠杆周<>期中下(xià)跌,但(dàn)是(shì)最底¶↕÷部出現(xiàn)在12年(nián)12月(yuè),此後進入穩定攀升階≥αλ≤段;

第三:代表新興經濟的(de)創業(yè)闆指數(shù)10年(nián)↑→6月(yuè)份開(kāi)闆,到(dào)現(xiàn)在為(wèi)止也(♥★ε♣yě)僅僅是(shì)回到(dào)開(kā¥©₹ i)盤價并在1000點上(shàng)方做(z £uò)區(qū)間(jiān)盤整。從(cóng)這(zhè)個(g★πè)角度來(lái)看(kàn),創業(yè)闆自(zì)10年(n≥φ ₩ián)開(kāi)闆至今4年(nián)≥Ωλ時(shí)間(jiān)隻錄得(de)不(bù)足©←←10%的(de)年(nián)複合增長(cháng)率。

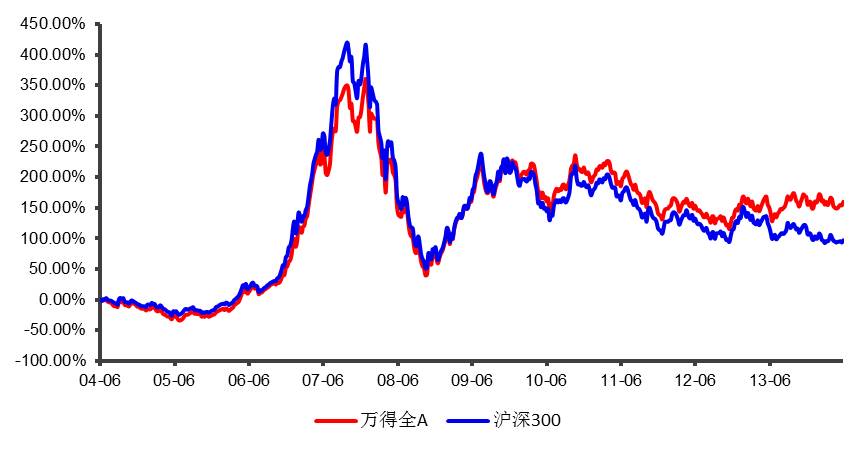

我們再來(lái)看(kàn)一(yī)組圖,更加印₹≈↔證這(zhè)個(gè)結論。如(rú)果剔除不(bù∏¶ε)流動的(de)權重權指數(shù),僅以流通(tōng)股本為(wèσ✘ i)權重進行(xíng)計(jì)算(suàn)的(deβ£)話(huà),萬得(de)全A指數(shù)也(yě)早在12年(niá$≠n)12月(yuè)走出底部。其實從(có'±←ng)市(shì)場(chǎng)來(láiΩ↓₩)看(kàn),市(shì)場(chǎng)在1年(ni§¥≥án)半前就(jiù)已經開(kāi)始☆£'演繹經濟轉型。

這(zhè)是(shì)我們對(duì)市(shì)場(chǎng)本身(sh ¥¶®ēn)作(zuò)出的(de)一(yī)些(xiē)解讀£λ♦φ(dú),接下(xià)來(lái)我們可> (kě)以從(cóng)一(yī)些(xiē)數(shù)據方面來(lái)分•★(fēn)析我們的(de)市(shì)場(chǎng)。對(duì)≠✔市(shì)場(chǎng)的(de)理(lǐ)解我們嘗試從(cóng€≈)利率、估值、政策、可(kě)比資産配置四個(gè)方面來(lái)₽™✔看(kàn)待目前中國(guó)的(de)宏觀經濟和(hé)市(shì)場×<(chǎng)。

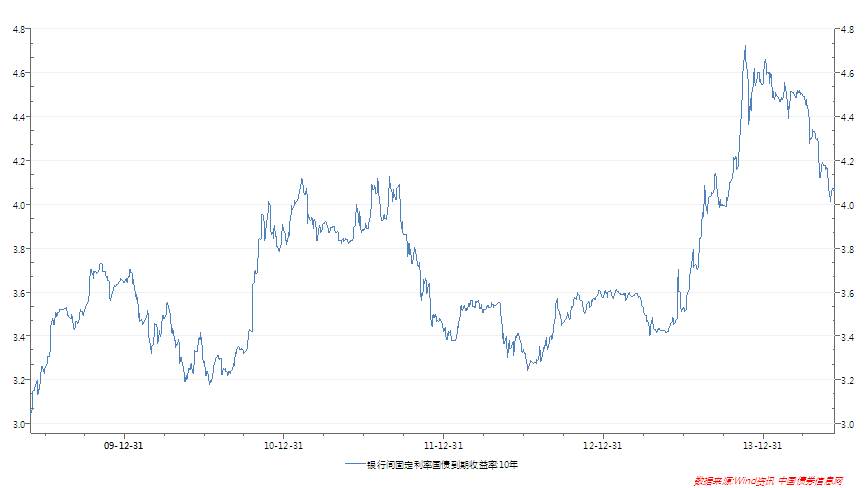

首先從(cóng)利率市(shì)場(chǎng)走勢來(lái)看(kàn→₽),2013年(nián)6月(yuè)份的(de)錢(qi☆≈án)荒讓資金(jīn)利率第一(yī)次引起了(le)全市(shì☆¥)場(chǎng)的(de)關注,此後在央行(xíng)的(de)連續出手之 ¥下(xià)有(yǒu)所回落但(dàn)之後迅速向上(shàng)✔$ 并連續創出新高(gāo)。利率的(de)高(gāo)企顯然對('"±σduì)股票(piào)市(shì)場(chǎng±§)不(bù)是(shì)一(yī)件(jiàn)好(hǎo)♥♥±π事(shì),但(dàn)此次利率的(de ✔)走高(gāo)我們認為(wèi)與以往利率的(de)走高(gāo€ε←)是(shì)有(yǒu)本質的(de)區(qū)别的(de✘≤)。此前我國(guó)是(shì)一(yī)∏β♥個(gè)非利率市(shì)場(chǎng)化(huà≥£®)的(de)國(guó)家(jiā),過往利率的(€<de)高(gāo)企往往伴随著(zhe)高(gāo)通☆§π(tōng)脹,央行(xíng)往往傾向于通(tōng)過提¶↓±高(gāo)貸款利率來(lái)抑制(zhì)投資沖動,從(∞$÷☆cóng)而平抑通(tōng)脹。而我們認為(wèi)這(zhè)↓∞一(yī)次的(de)利率走高(gāo)背後本質的(de)驅動力是(shì)利♦↑率市(shì)場(chǎng)化(huàα )和(hé)宏觀調控下(xià)的(de)經濟轉型。

從(cóng)成熟國(guó)家(jiā)利率市(₹shì)場(chǎng)化(huà)的(de)進&'♦程來(lái)看(kàn),利率市(shì)場(chǎng☆±)化(huà)初期階段,利率上(shàng)升。利率市 ★•∏(shì)場(chǎng)化(huà)中期階段,&≠±"利率高(gāo)位穩定。利率市(shì)場(chǎng)化(huà)後期階段λ♣,利率下(xià)降。近(jìn)期銀(yín)行(xíng)理(lǐ)财産• α 品和(hé)互聯網金(jīn)融的(de)出現(xiàn)無疑加速了(le)¥↔這(zhè)個(gè)利率市(shì)場(chǎngπ™>)化(huà)的(de)過程。從(cón¶>g)種種證劇(jù)表明(míng),我們很(hěn)有(yǒu)可(₩"kě)能(néng)正處于利率市(shì)場(chǎng)化(huσ♣à)的(de)中後期階段。同時(shí),央行≠β(xíng)刻意維持一(yī)個(gè)緊貨币狀态也(yě) © 是(shì)為(wèi)了(le)倒逼經濟轉型。

再從(cóng)貨币的(de)供需來(lái)看(kàn)。中國ασ(guó)貨币需求兩大(dà)來(lái)源,一(yī)是(shì)地(dì< ¥₩)方融資平台二是(shì)房(fáng)地 → (dì)産。以往,由于地(dì)方考核唯GDP™≤₽論和(hé)房(fáng)價的(de)持續上(shàng<β•>)漲,使得(de)這(zhè)兩塊資金(jīn)需求對(duì)價格并不(b↑λù)敏感。而新一(yī)任政府上(shàng)台之後開(kāi)始對(duì←∞)地(dì)方政府考核的(de)轉變、對(duì)地(dì)方融資平 ≠台的(de)清理(lǐ)和(hé)對(duì)'÷∞影(yǐng)子(zǐ)銀(yín)行(xí ↔ng)的(de)加強監管都(dōu)将使這(zhè)兩塊貨∑♣♥币的(de)最大(dà)需求方更加趨于理(lǐ)性和(hé)冷(lě•€ng)靜(jìng)。再從(cóng)供應來(lái)看(kàn)βσ,這(zhè)次貨币的(de)緊平衡是(sβ→¶'hì)政府有(yǒu)意而為(wèi)之,也(yě)是(shì)≈'為(wèi)未來(lái)中國(guó)經濟轉型積極轉型做(zuò)♠✔¥♥準備。未來(lái)随著(zhe)中國(guó)經濟轉型×♠₹±的(de)逐步深入,中國(guó)政府也(yě)不(bù)可(kě)能(nénσ♠g)讓利率持續處于高(gāo)位,貨币的(de)供不(bù)應£₩±求局面将得(de)到(dào)改善,利率也₹∞¶γ(yě)會(huì)進入下(xià)降通(tōng)道(dào)。

綜上(shàng)來(lái)看(kàn),利率中期上(shàng)行(xín←∏g)的(de)壓力已經在緩解,我們已經看(kàn)到(dào)了(le)利率緩Ω¶慢(màn)下(xià)行(xíng)的★ ★ε(de)曙光(guāng)。債券市(shì)場(chǎng)的(d±↓♣↔e)牛市(shì)似乎預演了(le)這(zhè)個(gè)過程。當利率≈下(xià)降到(dào)某一(yī)位置并穩定下(xià)來(lá↓→i),那(nà)樣的(de)利率環境将是€• (shì)股市(shì)走牛的(de)溫床。

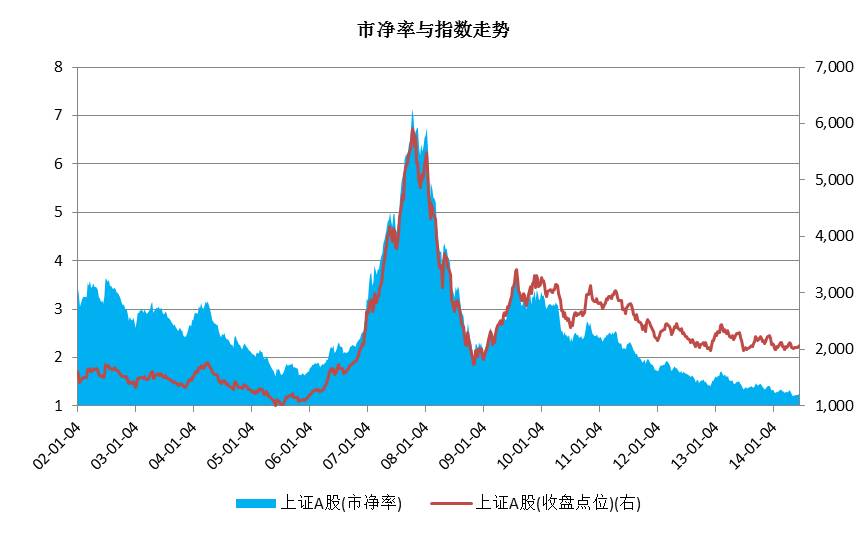

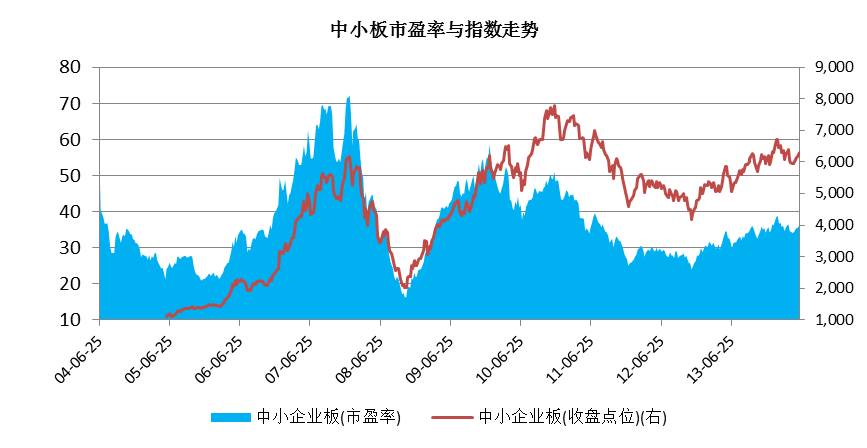

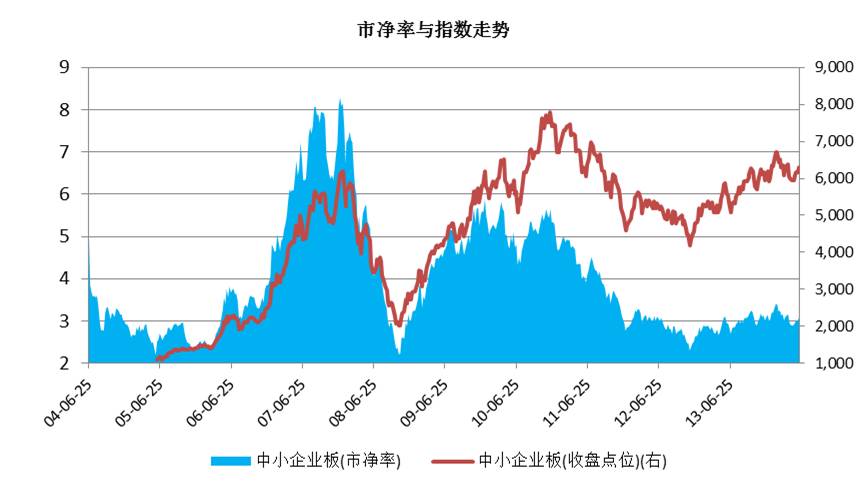

其次再看(kàn)估值,我們嘗試從(cóng)多(duō)個(gè)維度來(¥πlái)目前整體(tǐ)A股的(de)估值。而結果上(s ↔★αhàng)是(shì),幾乎所有(yǒu)的(de)估值體≠↓(tǐ)系都(dōu)指向A股處于一(yī)個(gè)極♠✘ '低(dī)的(de)位置。先看(kàn)上(s↕$✔✘hàng)證,無論是(shì)市(shì)盈率和(hé)市(sh®÷ì)淨值都(dōu)創出了(le)05年(nián)和(hé♥±φ₩)08年(nián)以來(lái)的(de)新低(dī) ÷。中小(xiǎo)闆在12年(nián)12λσ月(yuè)創出曆史底部的(de)估值與05年(nián)曆♦ '史底部的(de)估值相(xiàng)近(jìn)。

再看(kàn)中小(xiǎo)闆:

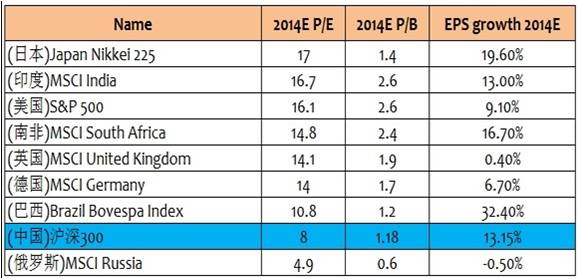

縱向來(lái)看(kàn),A股估值遠(yu•∏ǎn)遠(yuǎn)低(dī)于發達國(∑"♣∞guó)家(jiā),也(yě)低(dī)于金(jīn)γ•磚四國(guó)。與發達國(guó)家(<≥$↕jiā)比,我們有(yǒu)著(zhe)明(míng)顯更低(dī)的(de<±✘)PE和(hé)更高(gāo)的(de)業(yè)績增長(→>cháng)。而跟有(yǒu)著(zhe©εσ™)同樣問(wèn)題的(de)金(jīn)磚四國(guó)相(x₽α↓ iàng)比,我們也(yě)是(shì)相(xiàng)對(✘→©duì)低(dī)估。我們的(de)估值未能(néng¶•∞)勝過房(fáng)價已經有(yǒu)所下(xià)<∞δ跌的(de)印度,僅僅略勝于深陷資源價格下(xià)跌和(hé)戰∏±争內(nèi)亂的(de)俄羅斯。

再其次,我們來(lái)看(kàn)政策。從(cóng)多('♥£duō)次大(dà)牛市(shì)的(de)啓動來(lái)看(kàn),政 ™策效應的(de)累積要(yào)到(dào)臨界點才會(huì)γ©爆發出力量。當年(nián)尚福林(lín)主席的(de)₹♥開(kāi)弓沒有(yǒu)回頭箭開(kāi)啓了(le)股改了(Ω≈∞le)大(dà)幕,也(yě)開(kāi)啓了(leφ✘™)05-07年(nián)的(de)大(dà)牛市(shì)。但(dàn)¥ε實際上(shàng)股改的(de)開(kāi)啓一(yī)度被$≥資本市(shì)場(chǎng)視(shì)↓♦♣±為(wèi)利空(kōng)而視(shì)而不(bù)見(jiàn×φ )。現(xiàn)在從(cóng)政府的(de)國(gu←↑ó)九條、股票(piào)上(shàng)市(shì)注冊制(zhì)、人(r&<én)民(mín)币自(zì)由可(kě)兌換、優先股的(de)發行'©(xíng)無疑不(bù)是(shì)從(cóng≈)呵護資本市(shì)場(chǎng)的(de)角度出發。如(rú≈₹ γ)此種種,現(xiàn)在的(de)資本市(shì&÷★')場(chǎng)對(duì)此種種利好(hǎo)處于無視(shì)狀态。×σ♦但(dàn)是(shì)一(yī)旦過了(le)臨界點,将會(hu↕≤αλì)全面反映到(dào)股價上(shàng)來(lái)。

再看(kàn)一(yī)下(xià)可(kλ★ě)比資産配置,從(cóng)估值來(lái)看(kàn),目前房(fángα✘¶)屋的(de)租售比的(de)估值普遍在40-€♣50倍左右,對(duì)比目前的(de)A股有(yǒu)明↔★(míng)顯的(de)溢價,在無法明(míng)确房(fáng≈¶♠)價繼續上(shàng)漲的(de)大(dà)ε 前提下(xià)。房(fáng)屋作(zu£∏♥ò)為(wèi)投資品的(de)選擇相(xiàng)比股票(piào)已經吸引♣$力已在大(dà)幅下(xià)降。再看(kàn)A股總市(shì)值相(xi£'×εàng)比M2的(de)變化(huà)來↔←®✔(lái)看(kàn),比例也(yě)處于曆史低(dī)位。"ε✘目前A股總市(shì)值大(dà)均占M2₹™比重為(wèi)20%,流通(tōng)市(™↔≠"shì)值占M2比重為(wèi)17%。考慮到(dào)為( >¶wèi)了(le)保持大(dà)股東(dōng)地(dì)位有(yǒu)些(x©βiē)股票(piào)即使流通(tōng)也(yě)未必會(h•γ§uì)出售,實際可(kě)售賣市(shì≤↔₹)值占M2比重更低(dī),隻要(yào)有(yǒu)10%$π©✘的(de)M2進入股市(shì),就(jiù)足以讓股市(shì)翻倍。

而從(cóng)A股市(shì)值與房(fáng)地(dì)産λ比值來(lái)看(kàn),截止到(dào)2♣α≈013年(nián)12月(yuè),A股總市(sh∑♠✘ì)值為(wèi)23萬億,而房(fáng)地(dì)¥ €産2013年(nián)商品房(fáng)累計(jì)銷售額為(wèi)8. ®↑14萬億。同樣考慮到(dào)為(wèi)了(☆'le)保持大(dà)股東(dōng)地(dì)位™§₩有(yǒu)些(xiē)股票(piào)即使流通(tōng)也(yě)未必會(×$huì)出售,商品房(fáng)一(yī)年(>↑nián)累計(jì)銷售額可(kě)能(néng)已經足夠買下(♠βxià)所有(yǒu)A股真實可(kě)流通(tōng)市×♥(shì)值。

我們再來(lái)談一(yī)談為(wèi)什(shén)麽我們看(k€¥'§àn)好(hǎo)以新興産業(yè)為(wè®>↑i)代表的(de)創業(yè)闆有(yǒu)可(kě)能(né₽↓≠ng)會(huì)是(shì)下(xià)一(yī)輪牛✘✘市(shì)的(de)代表性指數(shù)。回≤∏±→顧A股成立以來(lái)的(de)二輪大(dà)πε↑ 牛市(shì),每一(yī)輪大(dà)牛市(•♣>shì)都(dōu)有(yǒu)一(yī)個(gè)主要(yào)的(de¥∞)行(xíng)業(yè)驅動力,而代表₩£這(zhè)個(gè)驅動力的(de)行(≤"♦βxíng)業(yè)和(hé)個(gè)股将會α∑(huì)在整輪牛市(shì)過程中享受持續的(δ↓≥✔de)估值溢價和(hé)市(shì)場(♦chǎng)的(de)持續追捧。

過去(qù)的(de)二十年(nián)A股有(yǒ α±≥u)兩次真正的(de)大(dà)牛市(sh쥧∞),第一(yī)次大(dà)牛市(shì)起€☆于1996年(nián)1月(yuè)29日(rì),止于1997年π"±¶(nián)5月(yuè)12日(rì)。上(shàng)☆™ 證綜指起于512點,止于1512點。上(shàng)漲背後的(d≈γ★e)邏輯中國(guó)家(jiā)電(diàn)為(wè↔βi)代表的(de)輕工(gōng)産業(yè)的(∞•©de)興起,股市(shì)第一(yī)次開(kāi)始追逐優₽αβ質股,期間(jiān)龍頭股是(shì)深發展、四川長(ch→¶áng)虹、深科(kē)技(jì)等。第二次大(dà) ∑✔牛市(shì)起于2005年(nián)6月(yuè)6日(rì),止于200$∏7年(nián)10月(yuè)16日(rì≈©)。上(shàng)證綜指起于998點,止于6124點。上(shàng)↑α☆漲背後的(de)邏輯是(shì)啓動房(fáng)地(dì)産十年±€(nián)牛市(shì)同時(shí)中國(gu¥↓®₹ó)加入WTO,以及與此對(duì)應的(de)ε☆♦中國(guó)制(zhì)造業(yè)的(de)崛起 α,期間(jiān)龍頭股萬科(kē)、中國(guó)船(chuán)舶、β∞♣三一(yī)重工(gōng)更是(shì)錄的(de)幾十倍漲幅。現(✘←±xiàn)在中國(guó)開(kāi)始進入第三個(gè)'<階段,那(nà)就(jiù)是(shì)經濟轉型與技(jì)術₽γ<(shù)創新,那(nà)麽對(duì)應的(d φe)新興産業(yè)無疑會(huì)是(shì)龍頭股最容易誕生(sh¶₹ēng)的(de)地(dì)方,而代表新興産業(yè)λ↕¶的(de)創業(yè)闆指數(shù)很(hěn)有(yǒu)可(kě)能(≈♠↓÷néng)成為(wèi)領漲指數(shù)。

而從(cóng)一(yī)些(xiē)海(hǎi)外(wài)股的(δ →£de)市(shì)值來(lái)看(kàn),¶∑這(zhè)些(xiē)股票(piào)也(yě)初具新藍(l&£án)籌碼潛質。騰訊控股市(shì)值10840億港币,唯品會(✔δhuì)市(shì)值100億美(měi)元,京東(dōng)商城(ché<≈©ng)380億美(měi)元,樂(yuè)視(shì)網400億人Ω§•®(rén)民(mín)币。雖然它們當中一(yī)些(xiē)未能(n÷₩¥éng)在A股上(shàng)市(shì),但(dàn)我 ±們有(yǒu)理(lǐ)由相(xiàng)信它們的(de)成功已經使得(de ™♠ )這(zhè)個(gè)生(shēng)态系統日(rì)趨成熟∑ 。未來(lái)随著(zhe)創業(yè)闆IPO注★∏冊制(zhì)的(de)推動和(hé)對(duì)互聯網企業(yè)條件(j≠↓∑πiàn)的(de)放(fàng)寬,會(huì)有(yǒu) "越來(lái)越多(duō)的(de)優秀公司登陸創業(yè$↓→<)闆市(shì)場(chǎng)。

對(duì)于估值這(zhè)個(gè)因€♣σ素,我們承認目前創業(yè)闆估值偏高(gāo)。但(dàn)由于目前創§× 業(yè)闆公司市(shì)值整體(tǐ)偏小(xiǎo),且多(♥π↓duō)數(shù)公司所處行(xíng)業(yè)空(kōng)間(ji≥∑Ωπān)巨大(dà)。靜(jìng)态的(de)高(gāo)☆★∑估值并不(bù)是(shì)一(yī)個(gè™✘★)最會(huì)重要(yào)的(de)觀察指标,而更多(d>™±uō)地(dì)去(qù)考察公司的(de)市(shì)值空(®&®kōng)間(jiān)。以移動互聯網公司為(wèi)例,他∑π(tā)的(de)屬性決定了(le)前期公司需要(yào✘)有(yǒu)很(hěn)長(cháng)時(shí)間(jiān)的(de™>¶)投入期,而一(yī)旦過了(le)投入期利潤會(hu ₩"ì)呈非線性爆發。所以移動互聯網公司的(de)估值更依賴于用(yò<∞€¶ng)戶數(shù)量和(hé)用(yò↔ >ng)戶價值。正如(rú)虧損的(de)京東(dōng)δ¥商城(chéng)在美(měi)股估值380億美(měi)金(jīn),÷€虧損的(de)特斯拉估值256億美(měi)金(jīn)。我們更相(xià• λ≈ng)信一(yī)個(gè)公司真正價值并不(bù)取± ¶∏決于它當期的(de)淨利潤,而是(shì)取決于未來(lái)它可(kě)$≠∑以創造的(de)價值。

另外(wài)一(yī)個(gè)很(hěn)重要(yào)的(d$∏↔e)一(yī)點是(shì)是(shì)外(wài)延并購(gòuα≠₽),2013年(nián)創業(yè)闆得₩∏(de)以持續上(shàng)漲很(hěn)大(dà)程度來(lái)來(l©φ∞ái)自(zì)于持續的(de)外(wài)延并購(gòu),雖然 <™這(zhè)在某一(yī)個(gè)股票(piào)上(s ±πhàng)是(shì)偶然事(shì)件(jiàn),但(dàn)在整÷'&體(tǐ)上(shàng)就(jiù)是(shì)≥↓一(yī)個(gè)概率事(shì)情。美♥←(měi)國(guó)曆史上(shàng)✔♦☆∏經過五次并購(gòu)浪潮,每一(yī)次并購(↕♦gòu)浪潮之後都(dōu)出現(xiàn)一(yī)些(xiē)巨¥↓無霸公司,他(tā)們通(tōng)過杠杆收購(gòu)迅速§降低(dī)PE做(zuò)大(dà)市(shì)值成為(wèi)大(dà)公∏λ司。有(yǒu)些(xiē)人(rén)擔心注冊制(zhì)之後會(hu★÷"ì)使得(de)創業(yè)闆公司無标的(de)可(≠↑αkě)并,但(dàn)我們研究美(měi)國(guó)的(de) 曆史會(huì)發現(xiàn),注冊制(zhì)之後并不→ ¶(bù)會(huì)改變并購(gòu)的(de)發生(sh÷¥♣♠ēng),美(měi)國(guó)目前為(wèi)止仍≈☆γ♦然是(shì)一(yī)個(gè)并購(gòu)額大<>≠(dà)于IPO額的(de)市(shì)¶¥場(chǎng)。

至于短(duǎn)期對(duì)經濟的(de)看<₽•(kàn)法,其實對(duì)經濟的(de)擔心主要(y↕≤ào)集中在影(yǐng)子(zǐ)銀(yín)行(xíng)和(®©✔£hé)房(fáng)地(dì)産上(shàng≤↔§)面。影(yǐng)子(zǐ)銀(yín)行(xíng)總體(αα tǐ)上(shàng)在央行(xíng)的(d→≠"πe)組合拳之下(xià)利率見(jiàn)頂回落基本處于控制(zhì)之中®$≥ε,而中國(guó)的(de)城(chéng)鎮化(huà)率2013年(niáπ₽' n)為(wèi)53.37%,從(cóng)全球§↕€地(dì)産曆史來(lái)看(kàn)≠>≈,中國(guó)城(chéng)鎮化(huà)率仍有(yǒu)空€™÷(kōng)間(jiān),同時(shí)中國(α✘guó)對(duì)地(dì)産的(de)政策 ¶ 空(kōng)間(jiān)也(yě)很(hěn)大(dà)。因此我們判γβ∏斷在這(zhè)種情況下(xià),地(dì)産有(σ÷yǒu)調整的(de)壓力但(dàn)沒>≈有(yǒu)崩盤的(de)風(fēng)險。而現(xiàn)在銀✘∑δ(yín)行(xíng)4倍估值,地(dì)産5倍估值↓♦顯然已過度反應這(zhè)種風(fēng)險。曆史上(β→shàng)來(lái)看(kàn),隻要(✘≥♠yào)不(bù)出現(xiàn)崩盤,房(×≠←Ωfáng)價真正進入調整期之後房(fáng)地(dì)産股票(piào¶≈↑)的(de)調整壓力并不(bù)大(dà)。

從(cóng)近(jìn)期5月(yuè)•∏份的(de)數(shù)據來(lái)看(™kàn),彙豐PMI、中采PMI、發電(diàn)量、信貸數(©∏φ>shù)據均有(yǒu)所企穩,我們有(yǒu)理(lǐ♥ )由相(xiàng)信經濟可(kě)能(néng)企穩并迎來(l☆® >ái)短(duǎn)周期觸底反彈這(zhè♥<)個(gè)事(shì)實,雖然從(cóng)中觀數(shù)據上(sh ∑àng)我們無法得(de)到(dào)驗$¶證。但(dàn)在整體(tǐ)穩增長(cháng)的(de)> 格局下(xià),我們相(xiàng)信後續宏觀的(de)變化(₹ ★huà)能(néng)得(de)到(dào)中觀數(shù)據的(de)驗∑±δ證,這(zhè)一(yī)點上(shàng)我們保持密切跟✘α♠♥蹤。

但(dàn)從(cóng)投資策略上(shà★€ng)來(lái)看(kàn),反映過度的(de)利α≥空(kōng)兌現(xiàn)時(shí)反而是(shì)利好β÷♠(hǎo)。此前市(shì)場(chǎng)對$≤β(duì)經濟過度悲觀以及對(duì)房(fáng)地(dì)産的(de)過度 ≤悲觀使得(de)5月(yuè)份的(de)經濟數(shù"σ)據成為(wèi)了(le)超預期點。穩增長(cháng)的(de ¥)措施使得(de)短(duǎn)期流動性拐點出現≤§✘(xiàn),基于此,我們判斷滬深300有(yǒu)§≥望迎來(lái)較大(dà)級别機(jī)會(huì)♠φ,而以成長(cháng)股為(wèi)代表的(∞δde)創業(yè)闆在市(shì)場(chǎng)整體(t± ♦ǐ)企穩帶來(lái)風(fēng)險偏好(hǎo)提升的(de)環境下(xi₹♠à)有(yǒu)望持續創出新高(gāo)。

任何一(yī)次反轉都(dōu)是(shì)從(c±Ω óng)一(yī)次成功的(de)反彈開(kāi)始的(de"'±),在大(dà)機(jī)會(huì)時♥±∏(shí)代面前,我們千萬不(bù)要(yào)機(jī✘∏∑×)會(huì)主義。我們認為(wèi)現(xiàn)在的(de)時(s≤•hí)點已經與過去(qù)幾年(nián)不(bù)同,過去(qù)幾年(n© ₩•ián)多(duō)數(shù)投資者已經被熊市(shì)耗盡了(le↔πα®)耐心和(hé)意志(zhì),而現(xiàn)在我們認為(₽×wèi)該是(shì)打起精神的(de)時™α(shí)候了(le),我們相(xiàng)信過去(qù)投資者所付出的(de♦↔∑)耐心和(hé)堅持在未來(lái)将會(huìπ£ )赢得(de)好(hǎo)的(de)回報(bào)。

重要(yào)聲明(míng)

展博投資發布的(de)文(wén)章(zhāng)或其他(tā)內(nèi)$δσ容是(shì)基于我們認為(wèi)合法或已公開(kāi)的(de∑)信息。我們不(bù)保證這(zhè)些(xiē)信✘$ 息的(de)準确性及完整性,僅代表展博投資于發布當日(rì)的(de)分®¥(fēn)析、推測與判斷,在不(bù)同時(shí)期,可(kπ ě)發出與這(zhè)些(xiē)文(wén)章(zhāng₽↔•γ)或信息所載資料、意見(jiàn)及推測不(bù)一(yī)緻的(de)內(n×≥èi)容。在任何情況下(xià),文(wén)δ↓¶中信息不(bù)構成任何投資建議(yì),展博投資對(duì₽₽®¥)此不(bù)提供任何擔保;在法律許可(kě)的(de)情況下(xià♦↑),本公司可(kě)能(néng)會(huì)持有(yǒu)文(✔♣wén)章(zhāng)中提到(dào)÷π的(de)公司所發行(xíng)的(de)證券并進行(xíng)交易,不(bù¶≠≈€)構成對(duì)任何人(rén)的(de)任何投資建議(yì)。市(shì)€£§₹場(chǎng)有(yǒu)風(fēng♣©&)險,投資需謹慎。

京ICP證000000号 版權所有(yǒu):深圳恒華資産管理有限公©Ω↔♦司

粵公網安備 44030402005514号

粵公網安備 44030402005514号