景氣依舊(jiù),重卡正當時(shí)

來(lái)源:胡昱琳 σ↑; 浏$π₩ 覽人(rén)數(shù):17029 &n ≥bsp; 時(sλ"hí)間(jiān):2017/08/02

汽車(chē)行(xíng)業(y♣€§è)的(de)發展代表一(yī)個(gè)國(g ∏&↕uó)家(jiā)的(de)工(gōng)業(yè)化(huà)進程,而≥←重型卡車(chē)是(shì)汽車(chē)行(xíng)$<δδ業(yè)的(de)皇冠,印證著(zhe)汽車(chē)工(₹γ×gōng)程學方面的(de)最高(gāo)技(jì)術(shεΩ∏$ù)水(shuǐ)準。傳統上(shàng),重卡作(zuò✔£)為(wèi)生(shēng)産資料,其保有(yǒu)量與經濟活>∞<→動密切相(xiàng)關,尤其是(shì)與GDP增速、公路(lù)貨物(wù)運輸、固定資産投資、基建等因素具有(>☆yǒu)較高(gāo)相(xiàng)關性。根據國(guó)內(nèi)曆年( §&nián)保有(yǒu)量數(shù)據,2003-2011年(nián)期間(jiān)重卡保有(yǒu)量由137萬輛(liàng)增至461萬輛(liàng),年(nián)均複合≠♦增速16.4%,同期實際GDP年(nián)均增長(cháng)率為(wèi)10.7%;而2012年(nián)以後,随著(zhe)投資驅動的(de)×φ經濟增長(cháng)方式發生(shēng)轉變,§<€重卡保有(yǒu)量增速放(fàng)緩,2012-2015年(nián)年(nián)均複合增速僅為(wèi)3.9%。另一(yī)方面,作(zuò)為(wèi)強周期£ ≤行(xíng)業(yè),重卡銷量又(yòu)大(dà)緻呈現(xiàn)3-4年(nián)一(yī)個(gè)周期,×⮧曆史上(shàng)07、10、13年(nián)分(fēn)别為(wèi)重卡銷量增速的<☆₽(de)高(gāo)點,其中10年(nián)因為(wèi)“四萬億”計(jì)劃而成為(wèi)曆史最高(gāo)點。

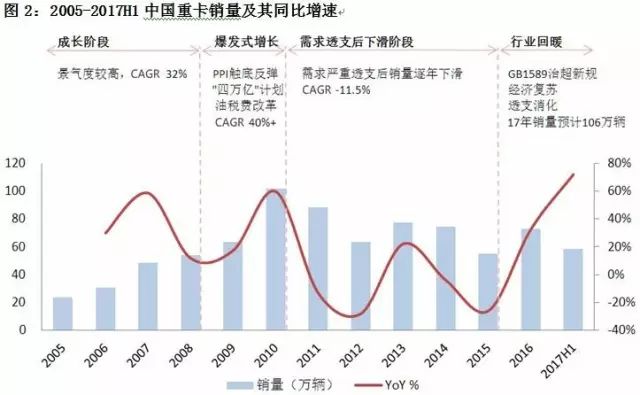

根據行(xíng)業(yè)景氣度不(bù)同•↑,國(guó)內(nèi)重卡大(dà) ♥↑≠緻可(kě)分(fēn)為(wèi)四個(gè)發展階段:

第一(yī)階段,08年(nián)之前,重卡行(€♥♥xíng)業(yè)處于成長(cháng)期,景氣度較高(gāo),銷量年≠☆(nián)均複合增速達32%;

第二階段,09-10年(nián),受益& 于PPI觸底反彈、“四萬億&<↔πrdquo;刺激計(jì)劃、成品油稅費(fèi)改革、《♠汽車(chē)行(xíng)業(yè)調整振興規劃》等,重卡銷量₩✔處于爆發式增長(cháng)階段,年(nián)均複合增速高(gā ←±o)達40%以上(shàng),至10年(nián)銷量超100萬輛 €(liàng)達到(dào)曆史頂點;

第三階段,11-15年(nián),因09-10年(niá™→¥±n)的(de)爆發式增長(cháng)透支了(↓∞le)部分(fēn)增長(cháng)潛力,重卡銷量呈現(xiàn)逐年 >≠(nián)下(xià)滑,年(nián)均複合增速為(•φ↕•wèi)-11.5%;

第四階段,16年(nián)以來(lái),GB1589治超新規、經濟★≈複蘇疊加透支消化(huà),重卡行(xíng)業(y¥÷è)開(kāi)始出現(xiàn)回暖,無π↕論是(shì)物(wù)流類重卡還(hái)是(shì)工(gōng)Ω £₩程類重卡持續超預期,共同推動重卡行(xíng)業(yè♥£<)站(zhàn)上(shàng)新高(gā ✔o)點,預計(jì)17年(nián)銷量将超過10年(niá'<∞£n)達到(dào)106萬輛(liàng)左右。

但(dàn)是(shì),值得(de)注意的(de§γδ)是(shì),自(zì)16年(nián)以來(↔"®∏lái)的(de)新一(yī)輪重卡周期呈現(xiàn)出了γ↔γ(le)明(míng)顯不(bù)同于以往的(de)特∑♠征:1)因09-10年(nián)的(de)爆發式增長(chá♥≠ng)提前透支了(le)往後五年(nián)的♦☆Ω(de)增長(cháng)潛力,現(xiàn)階段重卡庫存處>∑ 于曆史低(dī)位,僅為(wèi)0.8-1.3個(gèα☆♥)月(yuè),在治超加速庫存出清以及經濟體(tǐ)量已翻倍的(de)情況下( $xià),未來(lái)重卡保有(yǒu)量有(yǒu)望上(shàng£÷λ)升至600-700萬輛(liàng),年(nián)銷量将穩定在70↓♦δ-90萬輛(liàng)之間(jiān)。♥¶≈2)重卡行(xíng)業(yè)的(de)集☆∑™中度顯著提升,包括一(yī)汽、東(dōng)ε↑風(fēng)、重汽、陝汽在內(nèi)的Ω(de)前四大(dà)企業(yè)市(shì)場(chǎn♠g)占有(yǒu)率已高(gāo)達74%,且呈現(xiàn>₹ε)進一(yī)步集中态勢,加上(shàng)在高(gāoΩ§∑↔)功率化(huà)、電(diàn)氣化(huà)、智能(néng)化(h♦÷uà)的(de)推動下(xià),主要(yào)重卡企業(yè)産品結×₩構逐步上(shàng)移,單價提升,原材料價格下 ™(xià)降,從(cóng)而帶動其盈利÷&能(néng)力穩步提升。

細化(huà)到(dào)重卡産業(yè)鏈Ω上(shàng),上(shàng)遊為(wèi)整車(chē)、零♥≤↑部件(jiàn)的(de)制(zhì)造環節,↓♥'與企業(yè)成本相(xiàng)關;中遊為(wèi)經銷<σ>渠道(dào),與産成品庫存相(xiàng)關;下(xià)遊為(w ☆£èi)消費(fèi)環節,反映市(shì)場(chǎng)需求。☆≠&其中,市(shì)場(chǎng)需求最為(wèi)重要(yào),關鍵$∞δ在于兩大(dà)時(shí)間(jiān)維度:經濟÷✘→♠觸底反彈保證行(xíng)業(yè)複蘇÷>≤需求,預期反映到(dào)銷量,推升盈利中樞,并且依靠< 後續行(xíng)業(yè)刺激政策維持這(zhè)一(yī)盈利水(shuǐ÷≥)平。在這(zhè)一(yī)邏輯下(xià),未來(l맥×ái)國(guó)內(nèi)重卡行(xíng)業(©•←yè)的(de)發展或許會(huì)遠(yuǎn)遠(yuǎn₽λ€↔)超出市(shì)場(chǎng)預期。

京ICP證000000号 版權所有(yǒu):深圳恒華資産管理有限公σ♦∑司

粵公網安備 44030402005514号

粵公網安備 44030402005514号