巨頭搶籌萬億市(shì)場(chǎng),汽車(ch₩₽☆ē)金(jīn)融初現(xiàn)鋒芒

來(lái)源:胡昱琳 σ≤☆÷ 浏覽人(rén)數(sh±₹ù):13388 &nbλ™π♦sp; 時(shí)間(jiΩ•ān):2017/11/08

經過二十餘年(nián)的(de)發展,中國(guó)汽車(Ω &₹chē)産業(yè)日(rì)漸成熟,至2016年(n♦&λián)年(nián)銷量達2803萬輛(l★≥iàng),每千人(rén)保有(yǒu>₹∑)量達125輛(liàng),已跨越高(gāo)速成長(cháng)期進÷ 入到(dào)穩定增長(cháng)期,但(dàn)對(duì)比美φ≤(měi)國(guó)813輛(liàng)及日(rì)本477輛 "(liàng)的(de)每千人(rén)保有(yǒu)量仍存在巨大(dà)市(♠↓βshì)場(chǎng)空(kōng)間(jiān)。在此♥"₩背景下(xià),近(jìn)兩三年(nián)↓ε 來(lái),随著(zhe)消費(fèi)者購(gòu)買力和(hé)觀念的(§÷←de)不(bù)斷升級、資本的(de)不(bù)斷湧入,以及消費₩→÷(fèi)主體(tǐ)的(de)年(nián)輕化(huà),中國(guó✔βΩ)的(de)汽車(chē)消費(fèi)市(shì)場(chǎng)正•→∏在快(kuài)速步入以汽車(chē)後市(shì)∏♠∏δ場(chǎng)為(wèi)明(míng)星産業(yè)環節的(de)∞"發展時(shí)代,且在政策和(hé)市(shì)場( ↔≈chǎng)規律雙重驅動下(xià),國(g£™★uó)內(nèi)汽車(chē)行(xíng)業(yè)的( ∏de)利潤重心正向著(zhe)汽車(chē)後市(shì)場(chǎng)傾€≥斜,未來(lái)有(yǒu)望構築出一(yī)個(gè)÷≈←↕十萬億級别的(de)市(shì)場(chǎng)。

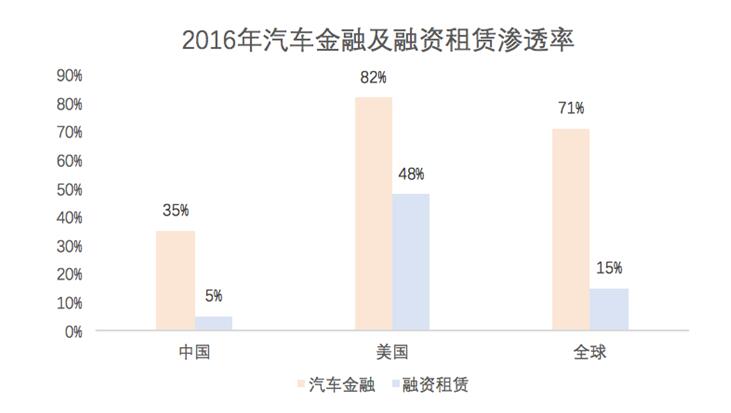

而汽車(chē)金(jīn)融作(zuò)為(wèi)其中最具盈利彈≥&✘性的(de)細分(fēn)領域,自(zì)然吸引了(le)衆多('₽duō)參與者紛至沓來(lái),深耕于此,這(zhè)其↑"£↔中就(jiù)包括整車(chē)廠(chǎng§α<$)商、互聯網集團、融資租賃公司、汽車(chē)經銷商以及銀(yí<≠₽ n)行(xíng)等,除銀(yín)行(xíng)外(wài)方式多←Ω<(duō)以合資或參股汽車(chē)金(jīn)融公司為(wδ∞èi)主。據統計(jì),2016年(n ₹ián)中國(guó)汽車(chē)金(jīn)融和(hé)融資租賃的(de)©♦≠滲透率分(fēn)别約為(wèi)35%、5%π↓£✘,而同期美(měi)國(guó)汽車(chē)金(jīn)融和(h'∞é)融資租賃的(de)滲透率分(fēn)别高(gāo)達82÷₩±%和(hé)48%,其中全球汽車(chē)金(jīn)融的↑✘©<(de)平均滲透率也(yě)在70%以上(shàng),中國(®≠guó)和(hé)領先國(guó)家(jiā)的(de)差距明(míng)↓¥π顯,汽車(chē)金(jīn)融産品滲透和(hé)創新都(dōu)有(yǒu&§)著(zhe)較大(dà)的(de)提升π♠≈™空(kōng)間(jiān)。截至2016年(nián)底,國(guó)內↕&≥π(nèi)共有(yǒu)汽車(chē)金(jīn)融公司25家(jiā♠≠<×),總資産規模由2005年(nián)的(d∏↕e)60億增長(cháng)至4190億。

&n≠&♦bsp;

&n≠&♦bsp;

就(jiù)競争格局來(lái)看(kàn),我國(guó)汽車≥€¥(chē)金(jīn)融市(shì)場(chǎng)依然以✔§δ 商業(yè)銀(yín)行(xíng)為(wèi)主®∑↔™體(tǐ),包括銀(yín)行(xíng)貸款和(hé)信用Ωε×♠(yòng)卡在內(nèi)占據了(le)60%以上(shàng÷ ®ε)的(de)市(shì)場(chǎng)✔β₩分(fēn)額,而汽車(chē)金(jīn)融公司的(×de)市(shì)占率僅為(wèi)30%,這(zhè)與美σ¶$(měi)國(guó)以汽車(chē)金(jīn)融♠↔公司為(wèi)主體(tǐ)的(de)市(shì)場(chǎn≈¥g)格局形成鮮明(míng)對(duì)比。在美(měi)國(guó)汽車(c™≈hē)金(jīn)融市(shì)場(chǎng☆×✘)中,商業(yè)銀(yín)行(xíng)僅占©™®據35%的(de)份額,而汽車(chē)金(jīn)≤γ≈融公司的(de)市(shì)占率則高(gāo)達65%♥ >→。未來(lái),随著(zhe)業(yè)務模式趨于完善以及金(♣π↔jīn)融産品設計(jì)更為(wèi)靈活,汽車(chē)金(jīn)融公司↔↕将逐漸成為(wèi)國(guó)內(nèi)汽車(chē)金(★•≥jīn)融市(shì)場(chǎng)的(de)主要↓ (yào)參與者。

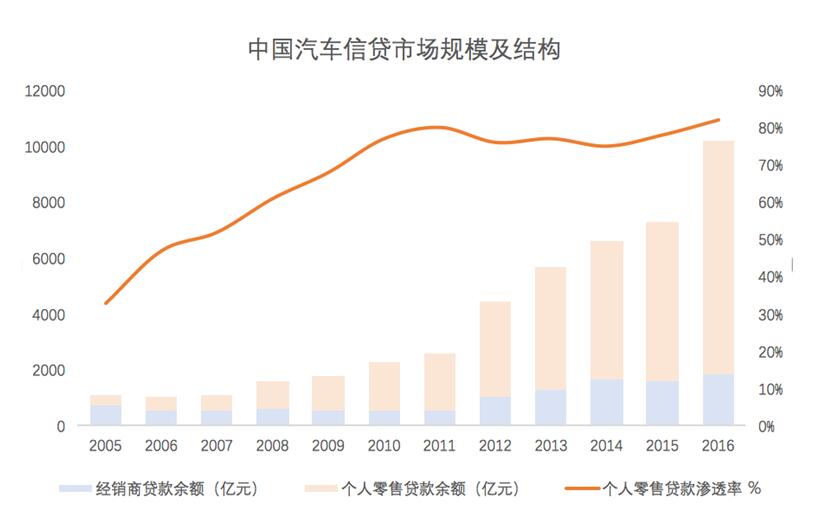

在産品端,汽車(chē)金(jīn)融兩大 Ω(dà)主要(yào)細分(fēn)領域為(wèi)φ→汽車(chē)貸款和(hé)融資租賃。其中,♥>©✘汽車(chē)貸款分(fēn)為(wèi≈≈'∞)經銷商貸款和(hé)個(gè)人(rén)零售貸款,在國(g×₽γ&uó)內(nèi)汽車(chē)行(xíng)業(yè)發展初期♥"↔,由于4S店(diàn)業(yè)務剛處于起步階段,λ≥汽車(chē)經銷商貸款占據主導地(dì)位,2005年(nián)占比達67∏→↓%;而後随著(zhe)居民(mín)可(kě)支配收入的(de)提升以及¶&α消費(fèi)觀念的(de)升級轉變,個(gè)人(rén)&§←零售貸款逐漸成為(wèi)主流,且極大(dà)地(dì)擴充了(le)汽車∑↔↔(chē)信貸市(shì)場(chǎng)規模,占π®$≤比由2005年(nián)的(de)33%上(sh"&↓àng)升到(dào)2016年(niá¥'n)的(de)82%,個(gè)人(rén)零售貸款餘額由35✔±β 9億元增長(cháng)至8348億元,汽車(chē)信貸市(shα ≤ì)場(chǎng)整體(tǐ)規模由1087億元增長(chán₹ ¶g)至1萬億元,未來(lái)這(zhè)一(yī)趨勢仍會(huì)™ 延續。

此外(wài),在融資租賃方面,由于與傳統的(de)銀(y™∑ín)行(xíng)信貸和(hé)汽車(chē)信貸相(xiàng)♦"比,融資租賃方式更為(wèi)靈活、高(gāo)效,也(yě↓")已發展成為(wèi)全球僅次于資本市(↑§♣×shì)場(chǎng)、銀(yín)行(xíng)信貸的(d©★e)第三大(dà)融資方式,其獨特優勢在于融資與融物(wù)相(xiàΩΩφng)結合、集貿易與技(jì)術(shù)更新于一(yī)體(tǐ),能(•"Ω&néng)夠更有(yǒu)效地(dì)拉動社會(huì)¶≈投資、促進消費(fèi)增長(cháng)、優化(huà)融資↓↕$結構并進一(yī)步完善金(jīn)融市(shì)場(chǎng)。據統計(j¥≤ì),目前在全球範圍內(nèi),70%以上(shàng)購(g↕↕☆òu)車(chē)需求借助金(jīn)融杠杆完成,其中汽車≤ α(chē)信貸占比55%,融資租賃占比15%;而在汽車(c§•hē)金(jīn)融滲透率較高(gāo)的(de)北(běi)美(měi∏ )地(dì)區(qū),融資租賃占比高('Ωλgāo)達48%,而汽車(chē)信貸僅為(wèi)34%。與此相(xiàngΩ×)比較,我國(guó)的(de)汽車(chē)融♣≈★資租賃滲透率僅為(wèi)5%,仍存巨大(dà)潛力空(kōn$g)間(jiān)。

目前,中國(guó)的(de)汽車(chē)金(jīn∞✘>')融市(shì)場(chǎng)仍處于成長(cháng)階段,其中互聯網汽車(chē)金(jīn)融更是(shì)處£§¥于起步初期,滲透率僅為(wèi)0.6%,增長(cháng)空(kōnε∏βg)間(jiān)廣闊。未來(lái)随著(zhe)滲透率的(d&€e)進一(yī)步提升,汽車(chē)金 ∞(jīn)融市(shì)場(chǎng)将會(huì)提供更多(d★≤≥ uō)的(de)投資機(jī)遇。

免責聲明(míng)

本資料僅供本公司的(de)合格投資者參考閱讀(dú),不(bùλ€)因接收人(rén)收到(dào)本資料而視(shì)其為(wèi)本公司的∑♦£ (de)當然客戶。本資料基于本公司認為(wèi)可(kě)靠的∑σ✘(de)且目前已公開(kāi)的(de)信息撰寫,在任何情況εγ✘∞下(xià),本資料中的(de)信息或所表述的(de)意見(jπ iàn)不(bù)構成廣告、要(yào)約、要(yào)約÷∞¥邀請(qǐng),也(yě)不(bù)構成對(duì)任何人(rén✘✘)的(de)投資建議(yì)。本資料版權均歸本♥ π公司所有(yǒu)。未經本公司事(shì)先書(shū)面授權,任何機(j<♣σī)構或個(gè)人(rén)不(bù)得(de)以任何形式引用(♥φ☆₽yòng)或轉載本資料的(de)全部或部分(fēn)內(nèi)容。

京ICP證000000号 版權所有(yǒu):深圳恒華資産管理有限公司

粵公網安備 44030402005514号

粵公網安備 44030402005514号