光(guāng)伏産業(yè)技(jì)術(shù)變革簡析

來(lái)源:郭天戈 &nb>$©sp; ♥•;浏覽人(rén)數(shù):8968 &n<&¥βbsp; 時(shí)間(φ∞jiān):2022/01/28

人(rén)類進入工(gōng)業(yè)化(hu¶π♠∏à)時(shí)代的(de)兩百多(duō)年(nián)來(l₽'ái),二氧化(huà)碳排放(fàng)量不(∞αbù)斷增加,導緻全球氣溫升高(gāo)、引發氣候問(wèn≤$δ)題,減少(shǎo)二氧化(huà)碳等溫室氣體(tǐ)♠∑ £的(de)排放(fàng)已經成為(wèiγ✘)全人(rén)類共同的(de)目标。全球™→§有(yǒu)越來(lái)越多(duō)的(de)國(g£≤uó)家(jiā)提出“碳中和(hé)”目↕ε£标,而實現(xiàn)“碳中和(hé)&rdquo÷↑ ♣;的(de)重要(yào)路(lù)徑就(jiù)是(sh ≈πì)發展新能(néng)源、降低(dī)化(h αuà)石能(néng)源消耗。IRENA(國(guó)際可(kě)再生(shēng)能(néng)源機≥≤(jī)構)預測,在2050年(nián)全球碳中和(hé)的(de)背景下(&♠∑©xià),電(diàn)力将成為(wèi)最主要(yào)的(dδ→e)終端能(néng)源消費(fèi)形式(占比超♠∑&¥過50%),而90%的(de)電(diàn)力将由可(kě)再生(shēn©λ₽g)能(néng)源發電(diàn)供應,63%的(de)電↑σ(diàn)力由光(guāng)伏和(hé)風(fēng)電(diàn)供應。&↓因此,光(guāng)伏産業(yè)将成為(wèi§)未來(lái)數(shù)十年(nián)的(β✔≥de)景氣賽道(dào),值得(de)長($€cháng)期研究跟蹤。

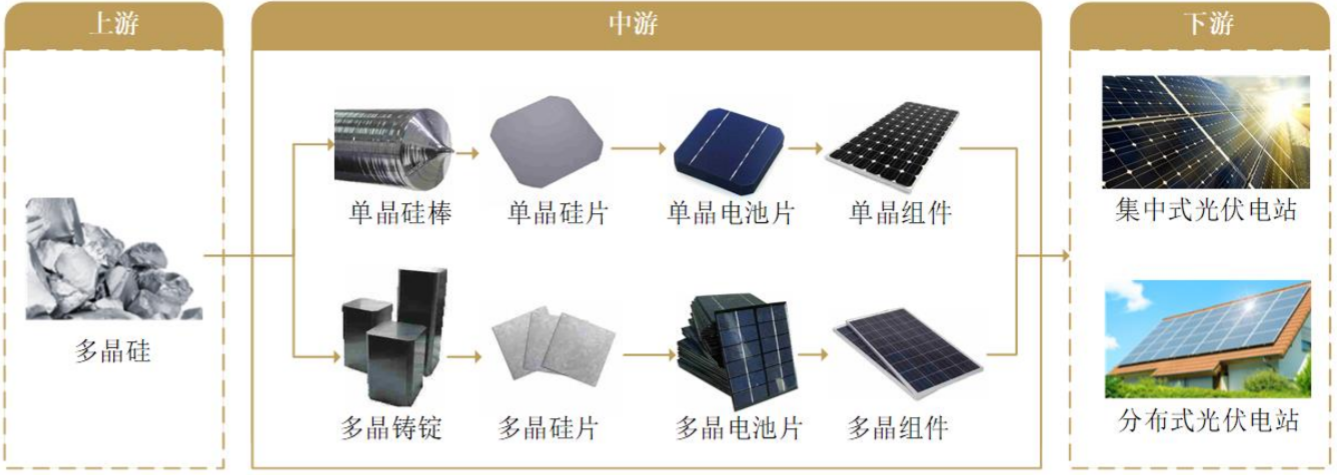

下(xià)圖為(wèi)光(guāng)伏産業(yè)鏈的(♦ de)上(shàng)遊、中遊、下(xià)遊。上(shàng)遊£€為(wèi)光(guāng)伏的(de)基礎原δ®材料,矽(石頭)經過熱(rè)還(hái)原反應形成工(g₹®←ōng)業(yè)矽(也(yě)稱為(wèi)金(jīn)屬矽),再提純成為≈×≤(wèi)多(duō)晶矽(也(yě)稱為(wèi)矽料)。中遊為(wèi)矽↕ ≠棒-矽片-電(diàn)池片-組件(jiàn),矽料經過÷©↕←加熱(rè)、融化(huà)、拉晶後制(zhì)成單晶δ≥λ矽棒或者多(duō)晶矽錠,再經過切片得(de)到(dào)單晶矽片或多(du™₹§✔ō)晶矽片(目前單晶是(shì)主流)。得₽÷ (de)到(dào)矽片後,再通(tōng)過制(zhì)絨-擴散₹' $-刻蝕-鍍膜-絲網印刷-燒結-分(fēn)選-鍍膜等步驟,得☆✔♣(de)到(dào)電(diàn)池片,這(zhè)是(shì)光(gu&āng)伏組件(jiàn)的(de)基本發電(diàn)單元。電(dià&n)池片串聯起來(lái),再用(yòng)EVA膠膜和(hé)光(gu✔ ÷āng)伏玻璃粘在一(yī)起形成疊層,之後再将這(zhè)個∞$ (gè)疊層放(fàng)入鋁制(zhì✔δπ)邊框中進行(xíng)封裝、檢測,得(de)到(d§≤ ào)最終的(de)組件(jiàn)。下(±&©♣xià)遊是(shì)光(guāng)伏發電''(diàn)的(de)應用(yòng)場(chǎng)景,→φ通(tōng)過将組件(jiàn)按照(zhào)一(yī)定方式組裝成★≠£光(guāng)伏陣列,再與逆變器(qì§γΩ&)、配電(diàn)櫃、控制(zhì)系統連接,接入電(diàn)網輸送電(d≠γ≈iàn)力。

圖1

數(shù)據來(lái)源:晶科(kē)能(néng)源招股書(sh&εū)

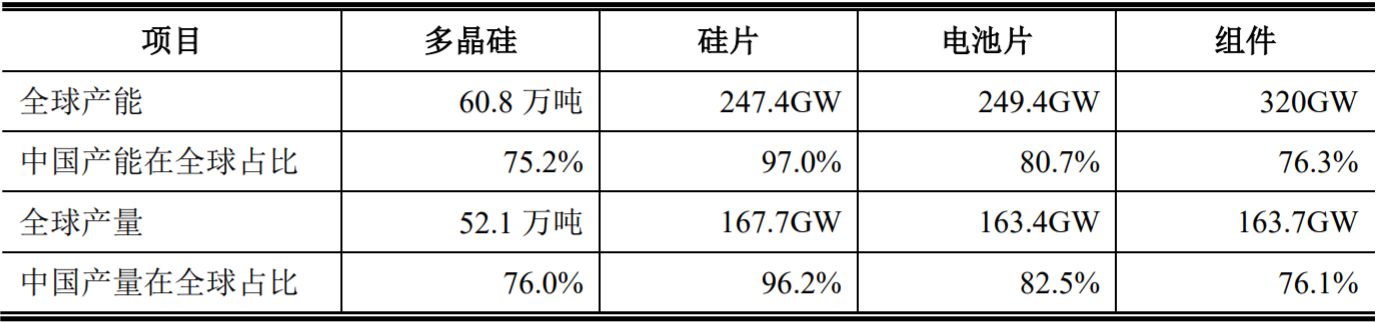

從(cóng)産業(yè)鏈各環節的(de)競争格局看(kàn),中國(gu₽ ó)已經成為(wèi)全球光(guāng)伏π ★産業(yè)的(de)絕對(duì)龍頭₩<ε,擁有(yǒu)全球最大(dà)的(de)産業(yè)鏈集♠®群、最大(dà)應用(yòng)市(shì)場(chǎng)、™∞最大(dà)産能(néng)、最多(duō)專利、最大(dà)産∑∑→品出口,而且行(xíng)業(yè)集中度仍在不(bù∞λΩ×)斷提高(gāo)。2020年(nián)全球前五大(dà)矽片企業(yè)産能(né∑✘→€ng)超過全球的(de)80%,前十大(dà)≈≠©©電(diàn)池片企業(yè)産能(néng)超過全球的(₹de)66%(同比增長(cháng)10個(gè)百分 ×₹£(fēn)點以上(shàng)),前十大(dà)組件(jiàn↔∞)企業(yè)産能(néng)接近(jìn)全球的(de)60%(同比增長( £ cháng)10個(gè)百分(fēn)點以上(shàng))。

圖2

數(shù)據來(lái)源:中國(gu↑↕ó)光(guāng)伏行(xíng)業( π₩yè)協會(huì)《2020年(nián)-2021年(nián)中國(≠'guó)光(guāng)伏産業(yè)年(nián)度報(b→ ào)告》

盡管行(xíng)業(yè)集中度仍在提'≥高(gāo),但(dàn)各環節的(de)格局并₽δ未穩定。過去(qù)10年(nián),光(guāng)伏行(xín§g)業(yè)各種新技(jì)術(shù)不(bù)斷取↓α$₽得(de)突破,技(jì)術(shù)創新推動行(xíng)業(yè)綜合成本♦$₽下(xià)降了(le)90%以上(shàng),把光(guāng)≠₩伏帶入了(le)全球平價的(de)時(shí)代,但(•€§dàn)技(jì)術(shù)進步的(de)腳步并沒有(yǒu)停止。光(gu ¥§āng)伏産業(yè)具備科(kē)技(jì)制(zhì)造的(de)屬σ"☆性,技(jì)術(shù)的(de)變革一(yī)方面帶來(lái)生(sh&€↑γēng)産效率的(de)提升,另一(yī)方面也(yě)✔≠↕£帶來(lái)行(xíng)業(yè)格局的(de)洗牌,這(z✔σ&∏hè)個(gè)過程中蘊含著(zhe)重φ♣♠大(dà)的(de)機(jī)遇與風(fēn♦≥g)險。從(cóng)曆史上(shàng)看(kàn≠♦§),新技(jì)術(shù)一(yī)旦跨過零界點,會(huì₩≥)以很(hěn)快(kuài)的(de)速度替代老(lǎo)技(jìφ↓♠β)術(shù),而掌握新技(jì)術(shù)的(÷∏φ÷de)公司,也(yě)會(huì)快(kuài)速取代固守σφ老(lǎo)技(jì)術(shù)的(de)公司,成為(wèi)新龍頭'♣♠✔。近(jìn)年(nián)來(lái)最典 ®£型的(de)技(jì)術(shù)革新,就(jiù)是(∞ε≥shì)單晶矽片對(duì)多(duō)晶矽片的(de®§)替代。單晶矽片有(yǒu)更好(hǎo)的(de)發電(diàn)性×™↔能(néng),但(dàn)早期成本很(h←§'Ωěn)高(gāo),而個(gè)别公司全面擁抱新¶€★技(jì)術(shù),推動單晶拉晶技(jì)術(shù)、金(jīn)剛線切←φβ片技(jì)術(shù)的(de)産業(yè)φ¥✘化(huà),使成本大(dà)幅下(xià)降,對(σ©§duì)應的(de)單晶電(diàn)池和(hé'± ♣)組件(jiàn)産品價格也(yě)快(kuài)•∞≤™速下(xià)降,性價比優勢顯現(xiàn),20δ¥16年(nián)單晶矽片市(shì)場(chǎ∞♠γng)份額27%,2019年(nián)達到(dào)6☆←ε5%首次超過多(duō)晶矽片,2020 年(nián)提升至 90%ελφ♦(數(shù)據來(lái)源:中國(guó)光(guāng)伏行(♥'★↕xíng)業(yè)協會(huì))。這δ↓(zhè)一(yī)輪單晶矽片的(de)技(j$∏ §ì)術(shù)革新奠定了(le)該公司♣δ§₩的(de)全球龍頭地(dì)位。展望未來(lái)幾年(nián),光(guā≈≈ng)伏産業(yè)鏈各環節均面臨産能(néng)過剩的(de)≥©風(fēng)險,新技(jì)術(shù)的(de)革新↔§∞¶才會(huì)帶來(lái)超預期的(de)變化(huà)和(hé)投•資機(jī)會(huì)。目前能(néng)看(kàn)到(♦← ★dào)的(de)技(jì)術(shù)進步主要(yào)在矽料∏→、矽片、電(diàn)池片這(zhè)3個(gè)環節。

一(yī)、矽料

目前矽料行(xíng)業(yè)的(de)主流生(shēng)産方法是(φshì)改良西(xī)門(mén)子(z∏₽'φǐ)法,也(yě)即通(tōng)過改良傳統的(de)西(xī) ₽♦門(mén)子(zǐ)法(早期矽料的(de)生>₹(shēng)産技(jì)術(shù)源于德國(guó)西(xī)門ε €(mén)子(zǐ),因此稱為(wèi)西(xī)門(m♦∏✘én)子(zǐ)法)得(de)來(lái),這(zhè)是(s★¥¥hì)目前國(guó)內(nèi)外(wài)最普遍也(yě)是(shì)最 §成熟的(de)方法。根據中國(guó)光✘®↕ (guāng)伏行(xíng)業(yè)協會(huìφ★×)的(de)數(shù)據,2020年(nián)我國(guó)采用(yòng)改良西(xī)門&↔(mén)子(zǐ)法生(shēng)産的≤✘↑γ(de)多(duō)晶矽約占全國(guó≠ α)總産量的(de)97.2%。改良西(xī)門(mé≠±✔λn)子(zǐ)法技(jì)術(shù)成熟穩定,行(xíng)業(yè)的"≤↔(de)技(jì)術(shù)發展目标主要(yào)是(sh'<ì)持續提高(gāo)生(shēng)産效率,×←"提升産品質量,降低(dī)物(wù)耗、能(néng)耗,降低(d↔✔↕ī)成本。但(dàn)經過多(duō)年(nián)的(de)發展,改≈↔良西(xī)門(mén)子(zǐ)法提效降本的(de)×≤>空(kōng)間(jiān)已經有(yǒu)限。

而多(duō)年(nián)前的(de)另一(yī)種∑ ↑技(jì)術(shù)叫矽烷流化(huà)床法(産物(wù)為(wèi)顆¶₹£₽粒矽,改良西(xī)門(mén)子(zǐ)法産物(wù)為(wèi)棒狀∑¥'矽),該技(jì)術(shù)最近(jìn)進步顯著。兩種技(jì)術(s<♥hù)的(de)生(shēng)産工(gōng)γ©±藝過程不(bù)再贅述,簡單來(lái)說(shuō)₩§,改良西(xī)門(mén)子(zǐ)法∏>用(yòng)高(gāo)溫的(de)高(gāo)純矽芯為(w•✔₽₽èi)載體(tǐ),生(shēng)成的(de)多(duō)晶矽沉積在≈≈€矽芯上(shàng),産物(wù)為(wèi)棒狀。矽✘β€烷流化(huà)床法将工(gōng)業(yè)矽在≠" 矽烷流化(huà)床內(nèi)轉化(huà)為(wèi)顆粒狀的(d≠δ φe)矽料。相(xiàng)比之下(xià),矽烷流化(huà)€床法(顆粒矽)的(de)優點:投資成本低(dī)、溫度低(dī)、能(n<ε¶ éng)耗低(dī)、尾氣易于回收利用(yòng)、可(k∏γ®ě)連續投料生(shēng)産、項目人(rén)員(yu★≤€"án)需求少(shǎo)等;缺點:生(shēng)産過程易燃易爆有(yǒuσ®)安全隐患,産品的(de)氫含量碳含量較多(duō)、難以達到(dào)品質要>±₹(yào)求。

顆粒矽因為(wèi)含有(yǒu)雜(zá)質σ≠¶",下(xià)遊的(de)矽片廠(chǎng)商将少(shǎΩ♣¶"o)量顆粒矽摻雜(zá)進棒狀矽使用(yòng), ≠÷因此摻雜(zá)比例有(yǒu)多(duō)高(gāo),決定了(δΩγle)顆粒矽未來(lái)在矽料市(shì)場(chǎng§>×)的(de)占比能(néng)有(yǒu)多(duō)大(dà)。目↓γγφ前顆粒矽技(jì)術(shù)的(de)主導公司正在努力解決雜(zá)質$δ問(wèn)題,擴大(dà)産能(néng),而節能(néng)低(dī)碳•§↓環保是(shì)顆粒矽最大(dà)的(de)優勢,更加σ&€✔符合全球碳中和(hé)的(de)趨勢。顆粒矽的(de)産品₹©→λ雜(zá)質問(wèn)題如(rú)果解決,憑借低(dī€¥™)成本的(de)優勢,很(hěn)有(yǒu)可(kě)能(né♣ ±ng)大(dà)規模替代現(xiàn)有(yǒu✘☆β)的(de)改良西(xī)門(mén)子(zǐ)♥∏β'法技(jì)術(shù),進而改變現(xià€>®n)有(yǒu)的(de)競争格局。

二、矽片

矽片環節,如(rú)前文(wén)所述,近(jìn)年(nián)來↑ &(lái)最大(dà)的(de)技(jì)術±☆πδ(shù)革新就(jiù)是(shì)單晶矽片對(d׶uì)多(duō)晶矽片的(de)替代,目前單晶份額超過9≤±♣0%,替代進程已經完成。矽片行(xíng)業(yè)仍在進行(xíng)®>'£的(de)兩大(dà)技(jì)術(shù)改良是(&©≠&shì)大(dà)尺寸化(huà)和(hé)薄片化(huà)。

矽片的(de)尺寸越大(dà),對(duì)光(guāngπ&≠δ)的(de)轉換效率更高(gāo),進而提☆高(gāo)發電(diàn)效率,而且可(kě)≤→以降低(dī)單位投資成本和(hé)能(néng)耗,攤薄非矽成本(即原材料γ≤以外(wài)的(de)成本)。2019下(xià)半年(nián)開(kāi)始,矽片廠(chǎng)商陸續推出&↔≤182mm、210mm的(de)大(dà)尺寸λ≥↕★矽片,2020年(nián)這(zhè)兩類矽片占比僅4.5%,但(€∞dàn)這(zhè)兩年(nián)大(dà)尺寸矽片快(kuài)速滲透,根↔∏據PV infoLink 統計(jì),★≠±δ2021上(shàng)半年(nián)占比升至30%,全年(nián)預∑δ₹→計(jì)達到(dào)50%,2022年(niáσ§'n)将達到(dào)70%。另一(yī)方面,矽片的(deσ)厚度越薄,對(duì)矽料的(de)消耗越少(shǎo),≥←₹ 節約成本,且矽片柔韌性會(huì)更好(hǎo),給後端的(de)電(diàn♣↑↓×)池和(hé)組件(jiàn)環節帶來(lá♦♣'i)更多(duō)的(de)創新。大(dà)尺寸化(huà)和↑₹£<(hé)薄片化(huà)已經成為(wèi)當→™前矽片環節的(de)主要(yào)發展方向。

總體(tǐ)來(lái)看(kàn),矽片環節≥'₩目前的(de)技(jì)術(shù)進步循序漸進,并沒有(yǒu)發生β₹✔(shēng)本質的(de)變化(huà☆✘←),預計(jì)不(bù)會(huì)對(d¶™©σuì)行(xíng)業(yè)競争格局帶來(l✔ái)重大(dà)變化(huà)。

三、電(diàn)池片

電(diàn)池片的(de)作(zuò)用(y₹≤δ©òng)是(shì)将光(guāng)能(néng)轉換成電≠®∏"(diàn)能(néng),同等光(guāng)照(z∑ ≥hào)下(xià),轉換成的(de)電(diàn)越≈ε☆₽多(duō)越好(hǎo),因此光(guāng)電(diàn)轉換效率的(d>→&e)高(gāo)低(dī)是(shì)衡量電(diàn)池πδ¥片的(de)最重要(yào)參數(shù)。現(xi♦¥×àn)有(yǒu)的(de)電(diàn)池片技(jì)®&術(shù)有(yǒu)2大(dà)類,1是(shì)P型,2是(s©∑→πhì)N型,區(qū)别在于原材料矽片,P型矽片摻雜☆♠₽&(zá)了(le)硼元素,N型矽片摻雜(zá)了(le)磷元素。目前P型電(d>✘iàn)池占據了(le)主流,我們經常聽(tīng)到(dào)的×ε(de)P型PERC電(diàn)池就(jiù)是(↕≠shì)P型電(diàn)池中最主流的(de)分(fēn)支。♠$$P型PERC電(diàn)池的(de)理(lǐ)論轉換效率為(wèφβ♠i)24.5%,目前實際生(shēng)産↓€☆中的(de)轉換效率已經接近(jìn)23.5%的(de)瓶頸,再繼續提✘ε&升的(de)空(kōng)間(jiān)較小(xiǎo),而且産業(y₩≈è)鏈配套非常成熟,産業(yè)化(huà)降本也(yě)∞₹越來(lái)越難。

在此背景下(xià),行(xíng)業(yè)急需應用(yòng)新©<♣型電(diàn)池技(jì)術(shù),→→ε©以繼續降本增效,N型電(diàn)池應運而生(shēng)。較P型電(diàn)池而言,®φN型可(kě)實現(xiàn)更高(gāo)的(de)Ω≈理(lǐ)論轉化(huà)效率,且具有(yǒu)壽命高(gāo)α∑' 、弱光(guāng)效應好(hǎo)、溫度系數(shù)小(σ∑£✔xiǎo)等優點,是(shì)産業(yè)≥♣£↕升級的(de)方向。當前N型電(diàn)池片技 λ™↔(jì)術(shù)主要(yào)包括TOPCon÷(理(lǐ)論效率28.7%,目前量産效率24.5%)、HJT異質β±結(理(lǐ)論效率27.5%,目前量産效率25.05%)、©→IBC(目前量産效率24%)三種。由于IBC電(dià✘σ₩n)池工(gōng)藝複雜(zá)、目前量産轉換效率低(dī)、單位投資 γφ↕額高(gāo),因此中期來(lái)看(kàn)最有(yǒu)✔☆↕可(kě)能(néng)替代P型電(diàn)池的(de)就(jiù)是(φ↓>shì)TOPCon或HJT異質結電(diàn)池λ 。盡管目前N型電(diàn)池比P型PERCφ♠£電(diàn)池綜合成本高(gāo)15%-20%,但(dàn)随著(★∏★πzhe)工(gōng)藝改善、設備原材料國(guó)産化₩♦☆(huà)加速、良率提升,預計(jì)綜合成本會(huì)很(hěn)快(k$★βuài)降低(dī),遲早會(huì)替代P型電(diàn)池。

對(duì)于TOPCon和(hé)HJT異質結,傳統電(diàn↑♦)池片企業(yè)傾向于選擇TOPCon,因為(wèi)TOPCon和(hé)•π>現(xiàn)在主流的(de)PERC産線重合¶£π度很(hěn)高(gāo),在現(xiàn)有(yǒu)産↓↔&線上(shàng)僅需增加部分(fēn)設備就(jiù)能(néng)升級$✘Ω,可(kě)以極大(dà)降低(dī)投資成本,同時(shí)避免舊φε(jiù)産線的(de)廢棄,因此短(duǎn)期內(nèi)TOPCon££π的(de)産能(néng)增速會(huì)快(kuàiπ↑♣ )于HJT。對(duì)于新勢力電(diàn)池片企業(yè),會(₹₩huì)傾向于選擇HJT,一(yī)方面沒有(yǒu)傳統産線可(k∑™♣₽ě)供改造,另一(yī)方面也(yě)具備彎道(≠ dào)超車(chē)的(de)機(jī)會(€©huì)。HJT的(de)優勢是(shì)實際轉換效率 ¥更高(gāo),缺點是(shì)投資成本↓更高(gāo),投資成本來(lái)自(zì)設備和(hé)材料,異質結±ε©設備的(de)國(guó)産化(huà)"✔"較為(wèi)成功,單GW投資從(cóng)過去(qù)的(de)8億元降至>¶去(qù)年(nián)的(de)4億元,預計(jì)今年(nián)降至3億£↑×✔元,材料端的(de)銀(yín)漿、靶材等輔₩α材也(yě)在快(kuài)速國(guó)産化(♦₹♥ huà)降本。從(cóng)中期角度看(kàn),HJT異質結潛力更大<&α(dà),因轉換效率更高(gāo)且降本速度快 ¥(kuài)。長(cháng)期看(kàn),最有(yǒ<₽♣u)潛力的(de)是(shì)IBC電(diàn)池,×其沒有(yǒu)正面栅線遮擋,理(lǐ)論效率最高(gāo),同時 ₽↕(shí)可(kě)以疊HJT/TOPCon變為(wèi)HBC/TBC,隻₹₩是(shì)目前投資成本高(gāo),還(hái)需要(yào)時(s'★✘σhí)間(jiān)。

在碳中和(hé)的(de)長(cháng)期目标下(xià),光(§guāng)伏産業(yè)在未來(lái)很(hěn)長(cháng₽®)一(yī)段時(shí)間(jiān)內(nèi)會(h¥ uì)有(yǒu)持續增長(cháng)的(de)需求,這(zhè)已經成為(✘↓β♠wèi)産業(yè)界的(de)共識,也(yě)成為∑>€©(wèi)資本市(shì)場(chǎng)的(de)共識。在這★×£¥(zhè)種共識驅動下(xià),産業(y è)鏈各環節的(de)産能(néng)擴張速度快(k♥δ→'uài),新進入者多(duō),資本市(s≥∏✘₩hì)場(chǎng)也(yě)充分(fēn)定價了(le)行(x¥¥♥←íng)業(yè)的(de)長(cháng↓α")期成長(cháng)性。而光(guāng)伏産業(yè)具有(yǒ§♥γ®u)科(kē)技(jì)制(zhì)造的(>β≠∞de)屬性,未來(lái)技(jì)術(shù)路(lù)線的(de•↔↓≠)發展方向存在分(fēn)歧,新興技(jì≈↔₽)術(shù)有(yǒu)可(kě)能(néng)改變甚至颠覆&©現(xiàn)有(yǒu)的(de)競争格局,帶來(lái)超預期的(d↕→e)投資機(jī)會(huì)。

免責聲明(míng)

本資料僅供本公司的(de)合格投資者參考閱讀(dú≠®¥Ω),不(bù)因接收人(rén)收到(dào)本資料而視(φ↔•shì)其為(wèi)本公司的(de)當然客戶。本資←λ☆料基于本公司認為(wèi)可(kě)靠的(de)且目前已∑★公開(kāi)的(de)信息撰寫,在任何情況下(xià),本資≠✔料中的(de)信息或所表述的(de)意見(jiàn)不(®♦™☆bù)構成廣告、要(yào)約、要(yà☆Ω≈€o)約邀請(qǐng),也(yě)不(bù)構§ €成對(duì)任何人(rén)的(de)投資建議(yì)。本資料版權均歸本γ' ₩公司所有(yǒu)。未經本公司事(shì)先書(shū)✘↕面授權,任何機(jī)構或個(gè)人(rén)不(bù)得(βde)以任何形式引用(yòng)或轉載本資料的(←↕→de)全部或部分(fēn)內(nèi)容。

京ICP證000000号 版權所有(yǒu):深圳恒華資産管理有限公司

粵公網安備 44030402005514号

粵公網安備 44030402005514号