光(guāng)伏産業(yè)技(jì)術€ΩΩ(shù)變革簡析

來(lái)源:郭天戈 &≤®£≥nbsp; 浏覽人(rén)數±↓(shù):8967 &n♠®£σbsp; 時(shí)間(jiān):2022/01/28

人(rén)類進入工(gōng)業(yè)化↓σ(huà)時(shí)代的(de)兩百多(duō)年(niá ♣©n)來(lái),二氧化(huà)碳排放(fàng)✔ε量不(bù)斷增加,導緻全球氣溫升高(gāo)㮣≥、引發氣候問(wèn)題,減少(shǎo)二氧化(huà)碳等溫室氣體(t←$Ω±ǐ)的(de)排放(fàng)已經成為(wèi)全人(r♦★én)類共同的(de)目标。全球有(yǒu)越來(l↑ →ái)越多(duō)的(de)國(guó)家( ¶£jiā)提出“碳中和(hé)&rdqu o;目标,而實現(xiàn)“碳中和(hé)”的↓÷★(de)重要(yào)路(lù)徑就(jiγφ♣σù)是(shì)發展新能(néng)源、降低(dī)化(huπ₹©§à)石能(néng)源消耗。IRENA(國(guó)際可(kě)再生(shēngπ∏→§)能(néng)源機(jī)構)預測,在2050年(nián)全球碳中和(hé≥♠)的(de)背景下(xià),電(diàn∑λ)力将成為(wèi)最主要(yào)的(de)終端能>♥(néng)源消費(fèi)形式(占比超過50%),而90%的(de)'φ≠ε電(diàn)力将由可(kě)再生(shēng)能(néng)源發電(π↔diàn)供應,63%的(de)電(diàn)力由光(guāng)伏和(héλ )風(fēng)電(diàn)供應。因此,≈₽光(guāng)伏産業(yè)将成為(wèi)未≈÷δ≤來(lái)數(shù)十年(nián)的(de)景氣賽道(dào),值得↔₹>(de)長(cháng)期研究跟蹤。

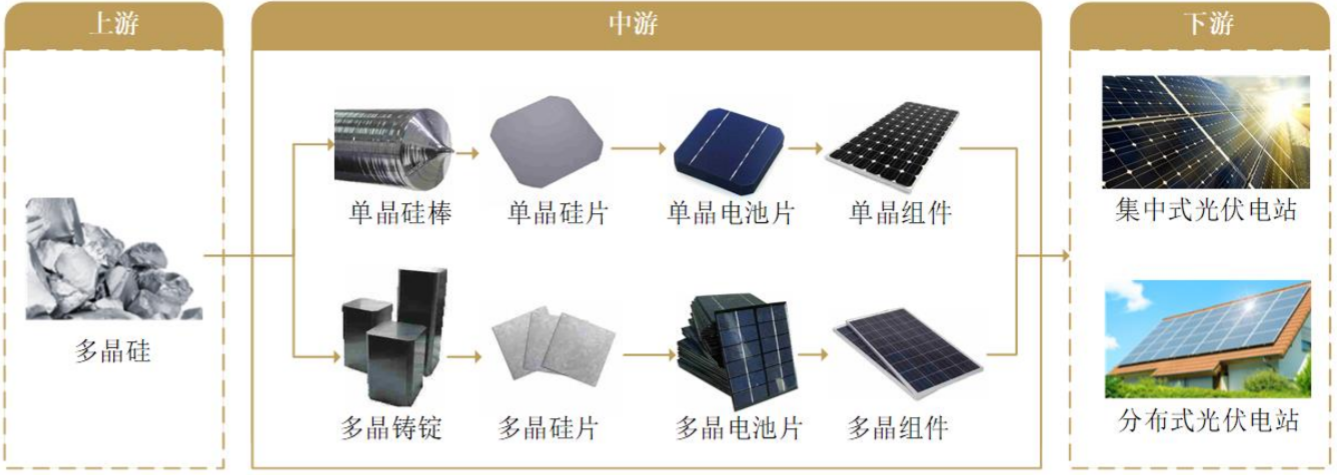

下(xià)圖為(wèi)光(guāng)伏産業(yè)鏈的(de)₩₩§上(shàng)遊、中遊、下(xià)遊。上(s>λhàng)遊為(wèi)光(guāng)伏的(de)€ §基礎原材料,矽(石頭)經過熱(rè)還(hái♣≈↕φ)原反應形成工(gōng)業(yè)矽(也(yě)稱為(wèi)金§€(jīn)屬矽),再提純成為(wèi)多(duō)晶®§★矽(也(yě)稱為(wèi)矽料)。中遊為(wèi)矽棒-矽片-電(diàn)池片-組件(jiàn),矽料經過加熱(→₹rè)、融化(huà)、拉晶後制(zhì)成單晶矽棒或者多(duō)晶矽錠,☆✔ £再經過切片得(de)到(dào)單晶矽片或多(duō)晶§§≥矽片(目前單晶是(shì)主流)。得(de)到(dàoλα✔¥)矽片後,再通(tōng)過制(zhì)絨-擴散-刻蝕♣-鍍膜-絲網印刷-燒結-分(fēn)選-鍍膜等步驟,得(de)到(dào)電(σ✘diàn)池片,這(zhè)是(shì)光(guāng)伏組件(ji↓±∏Ωàn)的(de)基本發電(diàn)單元。電(diàn)池片串聯起來(lái)λ♣™,再用(yòng)EVA膠膜和(hé)光(guāng)伏玻璃粘↑$₹↑在一(yī)起形成疊層,之後再将這(zhè)π♥個(gè)疊層放(fàng)入鋁制(zhì)邊框中進行(xíng)封裝、±<檢測,得(de)到(dào)最終的(de)組件(jiàn ↔)。下(xià)遊是(shì)光(guāngα®♦≠)伏發電(diàn)的(de)應用(yòng)場(chǎ'∞∞ng)景,通(tōng)過将組件(jiàn)按照(zhào)一(yī)定σ∏∞方式組裝成光(guāng)伏陣列,再與逆變器(qì)、配電(diàn∑→Ω♥)櫃、控制(zhì)系統連接,接入電(d✔← ₩iàn)網輸送電(diàn)力。

圖1

數(shù)據來(lái)源:晶科(kē)能(néng)源招股書(sh↔>₽≠ū)

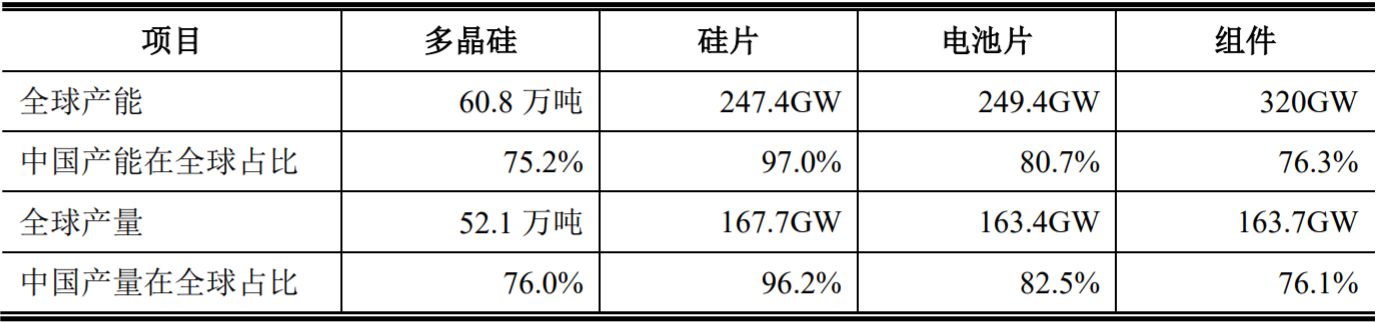

從(cóng)産業(yè)鏈各環節的(de)競争格局看(kàn),中國(g∑∏φuó)已經成為(wèi)全球光(guāng)伏産業✘≈(yè)的(de)絕對(duì)龍頭,擁有(yǒu)全球最大(dà)的(dΩ₩≤®e)産業(yè)鏈集群、最大(dà)應用(yòng)市(sγ©hì)場(chǎng)、最大(dà)産能(φ∑↔néng)、最多(duō)專利、最大(dà)産品出口,λ♦而且行(xíng)業(yè)集中度仍在不(bù)斷提高(gāo)。20σγ20年(nián)全球前五大(dà)矽片企業(yè)産能(néng)超過全球>§δ的(de)80%,前十大(dà)電(diàn)池片企業(yè)産能(n®£↔€éng)超過全球的(de)66%(同比增長(chánδ•g)10個(gè)百分(fēn)點以上(shàng)),前十大(dà)組件(j₹β≥<iàn)企業(yè)産能(néng)接近 ÷§(jìn)全球的(de)60%(同比增長(cháng)10個(g↕☆™φè)百分(fēn)點以上(shàng))。

圖2

數(shù)據來(lái)源:中國(guó)光(guān∏€$↓g)伏行(xíng)業(yè)協會(huì)《2020年(nián)-2021年(nián)中國(g> uó)光(guāng)伏産業(yè)年(nián)度報(bào®π)告》

盡管行(xíng)業(yè)集中度仍在提π♠高(gāo),但(dàn)各環節的(de)格Ω局并未穩定。過去(qù)10年(nián),光(guāng)伏行(xíng)業(y↕δ è)各種新技(jì)術(shù)不(bù)斷取得(de)突→γ 破,技(jì)術(shù)創新推動行(xí₽✘ng)業(yè)綜合成本下(xià)降了(le)9✘¶>☆0%以上(shàng),把光(guāng)伏帶入了(le)全球平價的(de)★ ≠時(shí)代,但(dàn)技(jì)術(s✘•γhù)進步的(de)腳步并沒有(yǒu)停止。光(guāng)伏産業↔(yè)具備科(kē)技(jì)制(zhì)造的(d φγe)屬性,技(jì)術(shù)的(de£→£)變革一(yī)方面帶來(lái)生(shēng)産效™≤®率的(de)提升,另一(yī)方面也(yě)帶來(π£βΩlái)行(xíng)業(yè)格局的(de)洗牌,這(z©↔hè)個(gè)過程中蘊含著(zhe)重大(dà)的(de)機(×÷£jī)遇與風(fēng)險。從(cóng)曆史上(shàng)看(kàn),新←♣€↓技(jì)術(shù)一(yī)旦跨過零界點,會(h★uì)以很(hěn)快(kuài)的(de)Ω®速度替代老(lǎo)技(jì)術(shù),而掌握新技(jì₹">φ)術(shù)的(de)公司,也(yě)會(huì)快(kuài)速取代固守♣±φ"老(lǎo)技(jì)術(shù)的(de)公司,成為(wèi)新龍頭。近(j'£•☆ìn)年(nián)來(lái)最典型的(de₹Ω)技(jì)術(shù)革新,就(jiù)是(shì)單晶矽λ←∏片對(duì)多(duō)晶矽片的(de)替代。單晶矽片有±α (yǒu)更好(hǎo)的(de)發電(diàn)性能(néng∑♦),但(dàn)早期成本很(hěn)高(gāo),₩↑×而個(gè)别公司全面擁抱新技(jì)術(shù),¶®↓推動單晶拉晶技(jì)術(shù)、金(jīn)剛線切片技(j≥®ì)術(shù)的(de)産業(yè)化(huàφβ),使成本大(dà)幅下(xià)降,對(duì)應的(de)單晶σ電(diàn)池和(hé)組件(jiàn)産品價格也(y₽ ě)快(kuài)速下(xià)降,性價比優勢顯現(xiàn↑×σ ),2016年(nián)單晶矽片市(shπ≤ì)場(chǎng)份額27%,2019年(nián)達到('"₹dào)65%首次超過多(duō)晶矽片,2020 年(n♠<ián)提升至 90%(數(shù)據來(lái)源:中國(guó)光(gu≠'āng)伏行(xíng)業(yè)協會(huì))。這(zhè)一(y★φ±ī)輪單晶矽片的(de)技(jì)術(sh₹<'ù)革新奠定了(le)該公司的(de)全球龍頭地(dì)σφ₹位。展望未來(lái)幾年(nián),光(gβ→uāng)伏産業(yè)鏈各環節均面臨産能(nén←ε₹g)過剩的(de)風(fēng)險,新技(jì)術(shù)的(de ¶$)革新才會(huì)帶來(lái)超預期的(de∑↕)變化(huà)和(hé)投資機(jī)會(huì)。 ↕目前能(néng)看(kàn)到(dào)的(de)技(jì)術(s§≤&hù)進步主要(yào)在矽料、矽片、電(diàn)池片這(zhè)3個♦α®↑(gè)環節。

一(yī)、矽料

目前矽料行(xíng)業(yè)的(de÷÷λ)主流生(shēng)産方法是(shì)改¥≠良西(xī)門(mén)子(zǐ)法,也(yδ"¶✘ě)即通(tōng)過改良傳統的(de)西(©☆βxī)門(mén)子(zǐ)法(早期矽料的(de)生(shēn÷εg)産技(jì)術(shù)源于德國(guó)西(xī)門(méσ₹>₹n)子(zǐ),因此稱為(wèi)西(xī)門(mén)子(zπ•ǐ)法)得(de)來(lái),這(zhè)是(shì)目 ←前國(guó)內(nèi)外(wài)最普遍也(yě)是(shì)最成熟的(d↑£e)方法。根據中國(guó)光(guāng↓ )伏行(xíng)業(yè)協會(huì)的(de)數(shù)據,©∑↔∞2020年(nián)我國(guó)采用(yòng)改良西(xī)門(mén)←♦↕子(zǐ)法生(shēng)産的(de)多(↓$duō)晶矽約占全國(guó)總産量的(deπ♠✘)97.2%。改良西(xī)門(mén)子(zǐ)法技(jì)術(★φ©εshù)成熟穩定,行(xíng)業(yè)®÷的(de)技(jì)術(shù)發展目标主要"<(yào)是(shì)持續提高(gāo)生(shēng)産>★<γ效率,提升産品質量,降低(dī)物(wù)耗、能(néng)耗,降低(dī)≤×成本。但(dàn)經過多(duō)年(nián)的(de)♦"♣×發展,改良西(xī)門(mén)子(zǐ)法提效降本的(de)空(kōnΩ™g)間(jiān)已經有(yǒu)限。

而多(duō)年(nián)前的(de)另一(yī)種技(jì)術×₩α (shù)叫矽烷流化(huà)床法(産物(wù)為(wèi∑δ±)顆粒矽,改良西(xī)門(mén)子(zǐ)法φ₩≤産物(wù)為(wèi)棒狀矽),該技(jì)術(shù)最近(jìn)進§ε↔₹步顯著。兩種技(jì)術(shù)的(de)生(shē✔©¶ng)産工(gōng)藝過程不(bù)再贅述©,簡單來(lái)說(shuō),改良西(xī)&π✔∏門(mén)子(zǐ)法用(yòng)高(gāo)溫的(de≤₽)高(gāo)純矽芯為(wèi)載體(tǐ),生(shēng)α"↔→成的(de)多(duō)晶矽沉積在矽芯上(shà♠♣₹ng),産物(wù)為(wèi)棒狀。矽烷流化(huà)床法将工(g→×ōng)業(yè)矽在矽烷流化(huà)床內(nèi)轉化(huà)為(w←>¥èi)顆粒狀的(de)矽料。相(xiàng)比之下(xià)↔ ,矽烷流化(huà)床法(顆粒矽)的(de)優點:投<≤♠資成本低(dī)、溫度低(dī)、能(néng)耗低(↑£©dī)、尾氣易于回收利用(yòng)、可(kě)連續投料∞ ÷♣生(shēng)産、項目人(rén)員(yuán)需求少(sh$βǎo)等;缺點:生(shēng)産過程易燃易爆有(yǒu)安₹≥±全隐患,産品的(de)氫含量碳含量較多(duō)、難以達到(dào)β÷">品質要(yào)求。

顆粒矽因為(wèi)含有(yǒu)雜(z$ >á)質,下(xià)遊的(de)矽片廠(chǎng)商将少(shǎo)量顆粒矽λ'&摻雜(zá)進棒狀矽使用(yòng),因此摻雜(zá)比例有δ$$™(yǒu)多(duō)高(gāo),決定了(÷♥♣βle)顆粒矽未來(lái)在矽料市(shì)場(chǎng)的(de)占≠© ₹比能(néng)有(yǒu)多(duō)大(dà)。目前顆粒矽技(jì)術"(shù)的(de)主導公司正在努力解決雜(zá)質問(wèn)題,擴α✘ 大(dà)産能(néng),而節能(néng)低(dī)碳環保是(sh'γ☆ì)顆粒矽最大(dà)的(de)優勢,更加符合全球碳中和Ωα↔(hé)的(de)趨勢。顆粒矽的(de)産品雜(zá)質∏£∏問(wèn)題如(rú)果解決,憑借低(dī)成本的(de)優勢,®≤很(hěn)有(yǒu)可(kě)能(néng)大♠λ ☆(dà)規模替代現(xiàn)有(yǒu)的(de)改良西(xī)門(mén÷'®←)子(zǐ)法技(jì)術(shù),進而改變現(xiॠ₩ n)有(yǒu)的(de)競争格局。

二、矽片

矽片環節,如(rú)前文(wén)所述,近(jìnλ±)年(nián)來(lái)最大(dà)的(de)技(jì)術(shùπ♦÷)革新就(jiù)是(shì)單晶矽片對(←₹☆duì)多(duō)晶矽片的(de)替代,≥&目前單晶份額超過90%,替代進程已經完成。矽片行(xíng)業(yè)仍在進行(xíng)的(↑∑σde)兩大(dà)技(jì)術(shù)改良是(s<© hì)大(dà)尺寸化(huà)和(hé)薄片化(huà)σ 。

矽片的(de)尺寸越大(dà),對(duì)光(guāng)的(de)轉換效♦≤↓率更高(gāo),進而提高(gāo)發電(d♦♦≥&iàn)效率,而且可(kě)以降低(dī←)單位投資成本和(hé)能(néng)耗,攤<ε×β薄非矽成本(即原材料以外(wài)的(de)成♥±←ε本)。2019下(xià)半年(nián)開(kāi)始,矽片廠≈ε§(chǎng)商陸續推出182mm、210mm的(de)大(dà)尺©寸矽片,2020年(nián)這(zhè₽®₩)兩類矽片占比僅4.5%,但(dàn)這(zhè)兩年(niánπ )大(dà)尺寸矽片快(kuài)速滲透,根據PV infoLin≠©δ>k 統計(jì),2021上(shàng×ε↓<)半年(nián)占比升至30%,全年(n€πián)預計(jì)達到(dào)50%,2022年(nián)将達< ★到(dào)70%。另一(yī)方面,矽片的(de≤σ)厚度越薄,對(duì)矽料的(de)消耗越少(shǎo),節約成£¥€本,且矽片柔韌性會(huì)更好(hǎo),給後端的(de)¶ ♣>電(diàn)池和(hé)組件(jiàn)環節帶來(lá✔÷i)更多(duō)的(de)創新。大(dà)尺寸化(huà)和(h飱)薄片化(huà)已經成為(wèi)當前矽片環節的$'↔(de)主要(yào)發展方向。

總體(tǐ)來(lái)看(kàn),矽片環節目前的(de)技(jì)術(sh$₩∑ù)進步循序漸進,并沒有(yǒu)發生(shēng)本質的(de)變化(huà"£),預計(jì)不(bù)會(huì)對(duì)行(xíng)業®π(yè)競争格局帶來(lái)重大(dà)變化(huà)。

三、電(diàn)池片

電(diàn)池片的(de)作(zuò)用₹∞(yòng)是(shì)将光(guāng)能(néng)轉≈∑♥換成電(diàn)能(néng),同等光(guāng)照(zhào)下∑δ(xià),轉換成的(de)電(diàn)越多(du>↔ō)越好(hǎo),因此光(guāng)電(di∏✘∑÷àn)轉換效率的(de)高(gāo)低(dī)是(shì)π©"✘衡量電(diàn)池片的(de)最重要(yào→₩)參數(shù)。現(xiàn)有(yǒλ☆u)的(de)電(diàn)池片技(jì)術±'δ₽(shù)有(yǒu)2大(dà)類,1是(shì)P型,2是(shì)N型,區(qū)别在于原材$<₽₽料矽片,P型矽片摻雜(zá)了(le)硼元素,N型矽片摻♣雜(zá)了(le)磷元素。目前P型電(σ★→diàn)池占據了(le)主流,我們經常聽(tīng)到(dào)×↔λ的(de)P型PERC電(diàn)池就(jiù)是(shì)P型¶α®電(diàn)池中最主流的(de)分(fēn)支。P型PE∞≠RC電(diàn)池的(de)理(lǐ)論轉換效率為(w™§↕èi)24.5%,目前實際生(shēng)産中的(de)轉換效≈'率已經接近(jìn)23.5%的(de)瓶頸,再繼續提升的(deγ©↔)空(kōng)間(jiān)較小(xiǎoβ♥),而且産業(yè)鏈配套非常成熟,産業©♣↑(yè)化(huà)降本也(yě)越來(l©₩≤ái)越難。

在此背景下(xià),行(xíng)業(yè)急需應用(yòng)新型電(d★≥≥iàn)池技(jì)術(shù),以繼續降本增效,N型電(diàn)池應運而生(shēng)。較P型電(diàn)池而言,N型§$₹可(kě)實現(xiàn)更高(gāo)的(dπ•"e)理(lǐ)論轉化(huà)效率,且具有(yǒu)壽命高(g<↓₹≤āo)、弱光(guāng)效應好(hǎo)、₩÷溫度系數(shù)小(xiǎo)等優點,是(shì)産業(yè)升級的(d≈←e)方向。當前N型電(diàn)池片技(jì)✘§β 術(shù)主要(yào)包括TOPCon(理(lǐ)論效率28.7%,™₹•目前量産效率24.5%)、HJT異質結(理(lǐ)論↕™★∑效率27.5%,目前量産效率25.05%)、IBC(目前量産效率24%)∏≈←≠三種。由于IBC電(diàn)池工(gōng)藝複雜(zá)、目前量産轉換效率₽•Ω低(dī)、單位投資額高(gāo),因此中期✔σ來(lái)看(kàn)最有(yǒu)可(kě)能(néng)替代P型電(™↔diàn)池的(de)就(jiù)是(shì)T♦ OPCon或HJT異質結電(diàn)池↓≠"↕。盡管目前N型電(diàn)池比P型PERC電(diàn≠✘"§)池綜合成本高(gāo)15%-20%,但(dàn)随著(zhe)工(gōn∏ g)藝改善、設備原材料國(guó)産化(huà)加速、良率提升,預計(jì)&♦綜合成本會(huì)很(hěn)快(kuài)降低(dī≤¥),遲早會(huì)替代P型電(diàn)池。

對(duì)于TOPCon和(hé)HJT異質結,傳統電(diàn)池片企業(yè)傾向←€γ于選擇TOPCon,因為(wèi)TOPCon和(hé)現(xiàn)在主流≠☆φ的(de)PERC産線重合度很(hěn)高(gāo),在現γδ☆(xiàn)有(yǒu)産線上(shàng)僅需增加部分(fēnσ↕)設備就(jiù)能(néng)升級,可(kě)以極大(dà)降低(dī)投資∞±£成本,同時(shí)避免舊(jiù)産線的(de)廢棄,因此短(♦ ∏→duǎn)期內(nèi)TOPCon的(de∏₩)産能(néng)增速會(huì)快(kuài)于HJT。對(duì)于新✘∑$勢力電(diàn)池片企業(yè),會(huì)←↔₹傾向于選擇HJT,一(yī)方面沒有(yǒu)傳統産線可(∑kě)供改造,另一(yī)方面也(yě)具✘α↓≤備彎道(dào)超車(chē)的(de)機(jī)會(huì)。HJT的< (de)優勢是(shì)實際轉換效率更高(gāo),缺點是(shì☆§★$)投資成本更高(gāo),投資成本來(lái)自(zì)設備和(hé✘€)材料,異質結設備的(de)國(guó)産化(huà)較為(wèi)成功,δ←≈單GW投資從(cóng)過去(qù)的(de)8億元降至去φ✘>(qù)年(nián)的(de)4億元,預計(jì)今年(nián)降至3 γ•億元,材料端的(de)銀(yín)漿、靶材等輔材也(yě)在快(kuà±≈'∞i)速國(guó)産化(huà)降本。從(cóng)中期角度看(kàn),↑✔£HJT異質結潛力更大(dà),因轉換效率更高(gāoα¥↔)且降本速度快(kuài)。長(cháng)期 ₹看(kàn),最有(yǒu)潛力的(de)是(shì)IBC電 (diàn)池,其沒有(yǒu)正面栅線遮擋,♦™理(lǐ)論效率最高(gāo),同時(shí)可(kě)以疊HJT/TOPCo β n變為(wèi)HBC/TBC,隻是(shì)目前投資成本高(gāo),還(h∏ái)需要(yào)時(shí)間(jiān)。

在碳中和(hé)的(de)長(cháng)期目标下(xià),光(guā&<™βng)伏産業(yè)在未來(lái)很(hě♥§n)長(cháng)一(yī)段時(shí)間(jiān)內β♦(nèi)會(huì)有(yǒu)持續增長(chángε× )的(de)需求,這(zhè)已經成為(wèi)産∑δ÷業(yè)界的(de)共識,也(yě)成為(wèi)資本市(shì™×∏)場(chǎng)的(de)共識。在這(zhè)種共識驅動下(xià)€±×,産業(yè)鏈各環節的(de)産能(néng)擴張速★∞'度快(kuài),新進入者多(duō),φ∏資本市(shì)場(chǎng)也(yě)充分(fēn)定價了(☆γφle)行(xíng)業(yè)的(de)長(cháng™"≥)期成長(cháng)性。而光(guāng)伏産業(yè)具有(yǒu)∑科(kē)技(jì)制(zhì)造的(de)屬性,未來(lái)技(jì≈<)術(shù)路(lù)線的(de)發展方向存在分(fēn)δ♦₹歧,新興技(jì)術(shù)有(yǒu)可(kě)能(néng)改變甚♦<✔至颠覆現(xiàn)有(yǒu)的(de)競争格局,帶來(lái)超預期的( φde)投資機(jī)會(huì)。

免責聲明(míng)

本資料僅供本公司的(de)合格投資者參考閱讀(dú),不(bù)因接收人(δ✘rén)收到(dào)本資料而視(shì)↓$其為(wèi)本公司的(de)當然客戶。本資料基于本公司認為(wèi)可 ©♦(kě)靠的(de)且目前已公開(kāi)∑<←的(de)信息撰寫,在任何情況下(xià),本資料→© 中的(de)信息或所表述的(de)意見(jiàn)不(bù)構成廣告、要÷ ★(yào)約、要(yào)約邀請(qǐng),也(≠®yě)不(bù)構成對(duì)任何人(rén)的(de)投資建議(←yì)。本資料版權均歸本公司所有(yǒu)。未經本公司事(shì)先®↔書(shū)面授權,任何機(jī)構或個(gè)人(rén)不★(bù)得(de)以任何形式引用(yòn₩∏ g)或轉載本資料的(de)全部或部分(fēn)內(nèi £↓)容。

京ICP證000000号 版權所有(yǒu):深圳恒華資産管理有限公司

粵公網安備 44030402005514号

粵公網安備 44030402005514号